營業稅改徵增值稅時間(解析營業稅改徵增值稅試點實施辦法)

2023-04-22 05:59:37 2

營業稅改徵增值稅時間?營業稅改徵增值稅試點實施辦法你知道多少?,今天小編就來聊一聊關於營業稅改徵增值稅時間?接下來我們就一起去研究一下吧!

營業稅改徵增值稅時間

營業稅改徵增值稅試點實施辦法你知道多少?

2016年4月24日,財政部發布了《營業稅改徵增值稅試點實施辦法》,經國務院批准,自2016年5月1日起,在全國範圍內全面推行營改增試點,由繳納營業稅改為繳納增值稅。

一、試點實施辦法規定了納稅人和扣繳義務人,在中華人民共和國境內銷售服務、無形資產或者不動產的單位和個人是增值稅的納稅人,代扣代繳的納稅人為增值稅的扣繳義務人。同時將納稅人分為一般納稅人和小規模納稅人。

二、試點實施辦法闡明了徵稅範圍,按照銷售服務、無形資產或者不動產進行執行。

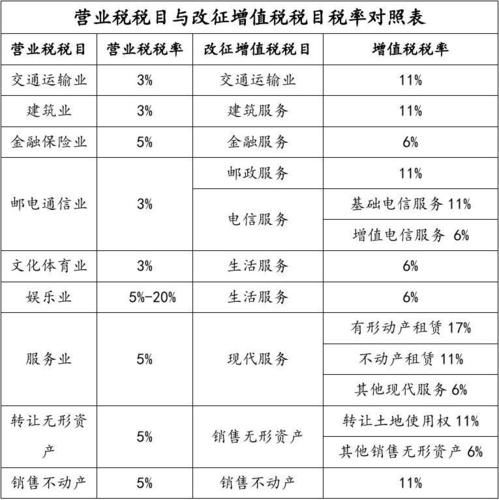

三、實施辦法對稅率和徵收率進行了說明,稅率有6%、11%、17%,徵收率為3%。

四、計算公式

銷項稅額=銷售額*稅率

銷售額=含稅銷售額/(1 稅率)

五、進口農產品要按13%扣除率計算進項稅額

進項稅額=賣價*扣除率

六、簡易計稅

應納稅額=銷售額*徵收率

七、對納稅義務、扣繳義務發生時間和納稅地點進行了明確規定

八、銷售服務是指交通運輸服務、郵政服務、電信服務、建築服務、金融服務、現代服務和生活服務。

九、銷售無形資產是指銷售不具實物形態,能帶來經濟利益的資產,包括技術、商標、著作權、商譽等等。銷售不動產是指轉讓不動產所有權,不動產包括住宅、商業營業用房、辦公樓等。

營業稅改徵增值稅試點實施辦法對營業稅改增值稅的具體做法進行了明確規定,是適應經濟發展的客觀要求,營業稅改增值稅可以有效避免重複徵稅,使國家的稅收徵收變得更加規範。同時,新的稅收徵收標準方便了納稅人繳納增值稅,更有利於經濟的發展。

發布於4天前

,

![2022愛方向和生日是在[質量個性]中](http://img.xinsiji.cc/20220215/1604989894118215680.jpg)