顯示器市場崩盤 LCD面板價格罕見暴降

2025-02-28 00:47:24 2

今年的液晶顯示器市場可沒像07年末業內人士預估的那樣,全年呈現供不應求的局面,反之,隨著終端市場反應冷淡,液晶面板價格從Q2的微弱上漲到輕度下跌,演變至Q3剛開始就表現的罕見暴降……

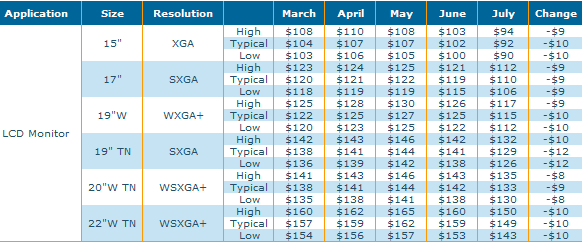

大家可以看上面的圖表,最後一列代表各規格面板價格相比上期的變化程度,從中可以看到最高跌幅在12美元,最低跌幅也有8美元,整體平均有10美元的跌幅,這是筆者進入LCD行業以來,見到的降價幅度最大的一次,非常罕見。在Q1時,業內普遍看好的2008年大好走勢,液晶面板價格為何沒有一路上揚,反而在Q3初期就出現如此大規模罕見的價格暴降,其背後也有深層次的原因。

反觀今年液晶顯示器終端市場,無論是一線品牌還是二線品牌,都陷入價格戰的泥潭,尤其是顯示器市場排頭兵三星罕見的加入這次價格戰,除了讓不少廠商極度痛苦之外,渠道商的日子也是備受煎熬。而終端市場不景氣,AOC顯示器銷量與連續在中國保持9年銷量冠軍的三星火拼,自然給三星不小壓力,此外,三星顯示器除了對銷售中的「量」有要求外,其整體營業額以及銷售利潤也同樣作出高要求,這是其他品牌業者都沒有的BT做法,而這也是導致三星在市場不景氣的狀態下,被迫加入價格戰的主要原因。其實,作為媒體人員,能夠感受到三星今年在渠道方面的調整以及對傳媒公關態度的大幅轉變,從側面也體現出其來自各方面的巨大壓力,而其壓力轉化到整個市場中,對顯示器行業造成的動蕩也在意料之內,同時也讓2008年液晶顯示器市場可能有「洗牌效應」出現。

● 終端市場消費疲軟 前期庫存積壓過度

歸結今年顯示器市場出現「地震」,其一,與終端市場消費疲軟有很大關係。全球經濟整體衰退、原油價格上漲、通貨膨脹以及股市大跌,整體的資金流向出現轉變。其實除了顯示器之外,今年不少行業終端的市場都不容樂觀。其二,2007年面板廠的大好形勢以及2008年奧運所呈現的需求,讓行業內人士都認為2008年液晶面板將會供不應求,讓不少顯示器製造商在第一季度就開始提前備貨,這也是液晶面板廠第一季度出現淡季不淡的主要原因,但是大家缺少對2008年整體經濟形勢的判斷,終端需求疲軟,讓顯示器廠商以及渠道庫存水位開始上升,加上春節前南方罕見雪災對交通的影響,銷量的減少變相的提升了庫存水位。隨著時間的推移,市場需求疲軟始終沒有改觀,而價格戰也是越大越狠,初期只是低端走量機型,如今,高端全高清大尺寸機型也伴有火藥味。同時,這樣的漸變過程與今年液晶面板價格從漲至跌的過程相互呼應。

● 7月液晶面板暴降,原因何在?

在上一次面板報價分析中,我們推測7月液晶面板價格會在平穩中小幅下跌或上漲,因為考慮到此期間將是顯示器廠商為年末提前備貨,但實際報價出爐,嚇人一跳,最高12美元的降幅還是筆者頭一次見,經過一番了解,總結出以下原因:

★ 終端市場的不景氣已經完全反彈至上遊,並且有效果出現,面板廠跟顯示器製造商議價很被動,液晶面啊不能供過於求的現實不得不接受。

★ 下半年市場前景不明,需求增長、減弱還是平穩的判斷已經無法用行業內的一些角度可以判斷,還要看整體的形勢,變化不定的市場讓面板廠風險增加。

★ 液晶電視市場潛力巨大,為此而籌備的髙世代面板線將紛紛建成,不但有日系夏普、韓系三星、LGD,包括臺灣友達、奇美、華映、瀚宇彩晶、群創以及大陸的深超廣電,眾多面板廠的建成充實了液晶面板供應面,而需求面只有大家去搶了,供大於求在2009年看來是不可避免的事情,這對於面板廠是一場噩夢,也許他們回想2006年的虧損情景,會倒吸一口冷氣。

★ 隨著今年液晶面板產能結構調整,液晶顯示器面板切割基本上轉移至6代線,而符合該產線的16:9規格液晶顯示器從本月開始,將陸續上市,今後也將是16:9規格機型的天下,一場顯示器規格的替換演變已經不可避免,對於液晶面板廠手中現有的5:4、16:10規格的面板庫存,是一個定時炸彈,有很大風險,而看好時機拋售,也許可以減少損失,這是此次液晶面板價格罕見暴降的主要原因之一。從中我們看到,古老的5:4普屏規格的19英寸液晶面板大降12美元,急切之心也許筆者能體會一二。

● 終端市場價格不會急降 老規格機型仍然主打Q3

上遊液晶面板價格的瘋狂暴降,終端液晶顯示器價格不會立馬下跌,按照現在市場的消化速度來看,降價帶來的終端效應理論上會在8月下旬體現出來,但8月北京奧運,媒體熱點會出現大幅轉移,市場聚焦不夠,IT傳媒的導購力在此期間會降低,多少會影響到終端市場,加上一些奧運期間不可預料的複雜因素,預計終端效應會延後15~25天。而在7月上市的16:9顯示器不會立即奪取市場,其會在市場平穩存在一段時間,價格在此期間不會出現大幅下調。