市場低速穩增長 節能補貼助產業升級

2025-03-11 11:56:24 1

泡泡網數字家電頻道7月22日 2012年上半年,中國彩電行業持續受外需不足、內需不旺的影響,全行業的產銷規模呈現下滑趨勢,彩電產業鏈各環節的壓力顯著加大,但進入二季度後,受五一市場的促銷拉動和節能補貼政策推出的影響,國內彩電零售市場呈現止跌回穩的態勢,使彩電行業重現一片亮光。進入2012年下半年,隨著平板電視節能補貼政策的持續推進和城市十一旺季、農村元春傳統旺季的相繼來臨,中國彩電市場有望逆勢回升,全年目標達成有望。

一、2012年二季度中國彩電市場盤點

(一)行業總體情況

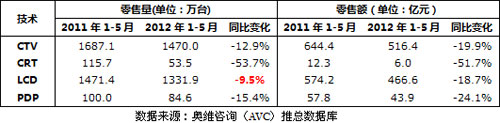

1、上半年1-5月量額齊跌,液晶電視銷量同比下降9.5%

據中國電子視像行業協會與奧維諮詢(AVC)聯合發布的數據顯示,2012年1-5月內銷彩電零售規模1470萬臺,同比下降12.9%,零售額516.4億元,同比下降19.9%。其中,液晶電視銷量為1331.9萬臺,同比下降9.5,銷額為466.6萬臺,同比下降18.7%。

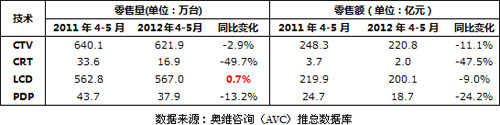

2、二季度4-5月跌幅起止回升,液晶電視銷量同比上升0.7%

2012年4-5月內銷彩電零售規模621.9萬臺,同比下降2.9%,零售額220.8億元,同比下降11.1%。其中,液晶電視銷量為567萬臺,同比提升0.7,銷額為200.1萬臺,同比下降9%。

據奧維諮詢(AVC)分析,導致上半年彩電零售規模總體下跌的原因主要有以下幾個方面:

1、2012年以來,內外經濟環境不佳,住房持續限購,消費需求低迷。從外部看,歐債危機拉低外需;國內物價持續高位運行、社會就業壓力依舊明顯、股市不景氣、一二線城市的房屋成交量跌幅普遍超過10%以上等因素嚴重影響了民眾消費信心指數,彩電市場銷售同比降幅明顯。

2、促銷提前,推高四月銷量,透支五月銷量。據奧維諮詢(AVC)對各銷售渠道的調查發現,企業在五一旺季促銷的時間跨度較往年明顯提早,導致節前分流,也使得五月銷售降幅明顯。

3、液晶電視價格同比降幅微弱,市場拉動效應有。今年3月份,液晶電視價格同比降幅明顯,降幅波動達9個點位,4月~5月降幅相差無幾,這使二季度價格吸引力集中在4月,5月價格吸引力低,致使整個季度價格對終端銷售拉力有限。

(二)細分市場情況

1、LED向全尺寸領域加速滲透,市場佔比接近七成

從2012年主流企業的主推新品趨勢和消費者購買傾向看,基本都選擇了LED背光液晶電視,隨著它與CCFL背光的價格比逐漸走低,價格替代效應逐漸顯現,這都快速提升了LED背光液晶在全尺寸和全領域的滲透率,到今年6月,已佔領市場的七成。

2、3D電視逆勢上升,平板滲透率超過三成

3D產品的滲透率逐級攀升,據奧維諮詢(AVC)月度監測數據顯示,2012年5月,3D銷量達到83萬臺,滲透率從1月份的24%上升到了30%。快門式3D依舊領先,與偏光式3D市場份額佔比為63:37。在快門式3D的價格打壓之下,偏光式3D能否搶回50%的市場份額,還有賴於其成本的降價幅度,此外,由於索尼、松下部份產品開始轉向偏光式,未來戰局依舊迷離。

3、智能電視趨勢銳不可當,多方博弈競爭激烈

進入2012年,國內品牌迅速發力,開春推出了諸多智能電視新品,將之前的擁有獨立作業系統、可視頻點播、可下載使用應用程式簡單智能電視產品,發展成為具備語音識別、手勢識別等一系列人機互動功能,注重交互體驗的新產品。據奧維諮詢(AVC)月報監測數據顯示,2012年5月智能電視市場強勁增長,銷量29.1萬臺,平板電視銷量滲透率26.8%。

4、新尺寸市場份額持續擴張

據奧維諮詢(AVC)數據顯示,39寸產品從今年元春上市後,數量快速增加,對37寸產品形成明顯的絞殺之勢,到5月,已呈明顯壓倒性優勢。而43寸從去年十一上市後,份額增長緩慢而穩定,在40-43寸尺寸段中,目前份額為13%,後續增長空間仍需考量。此外,48產品從去年十一上市後,份額維持穩定,但受到50寸電視產品的壓力,份額受到壓縮,後續成長空間有限。

二、市場熱點

(一)節能新政出臺,助力平板電視產業升級轉型

在彩電行業期盼中,醞釀已久的平板電視節能補貼政策終於在5月18日公布,並於6月1日開始正式實施。這是距2009年6月開始至2011年5月底結束的首次實施涉及家電的「節能惠民工程」一年後的又一次家電節能補貼政策的實施。

1、補貼差異會導致產品出現分化

根據奧維諮詢(AVC)預計,液晶電視中達到二級以上能效標準的產品銷售份額將佔到整體平板電視市場的95%,等離子電視中達到二級以上能效標準產品的銷售份額將佔到92%以上,能效補貼受益面較其他家電產品廣。

對於液晶電視,主流尺寸32寸至42寸產品份額最大,在兩類能效指數中達標的份額也較其他產品多,其中,32≤尺寸<42佔到液晶電視銷售的52%,其次是尺寸大於42寸的液晶電視產品,在液晶電視銷量中份額佔到了30%,其中能效指數1.7和1.9以上的產品份額也佔到了20.9%和9%。等離子電視產品中,主要也以大尺寸產品為主,雖然等離子產品在達到節能標準的平板電視產品的銷售份額中僅佔6%,基本集中於能效指數在1.7以上的產品,份額為5.6%,達到1.9以上的產品份額較少。

2、測算政策惠及銷量2126萬臺,涉及銷額758億元

根據統計測算,目前平板電視中液晶電視一二級產品能效佔比約分別為30%和70%,等離子一二級佔比分別為10%和90%。假設一年後政策目標達成,假設補貼期間(2012年6月1日至2013年5月31日)內銷量4100萬臺和液晶電視和等離子電視佔比約為94:6的比重來測算,預計可享受節能補貼的平板電視總量約2126萬臺,銷售額為758億元佔內銷的比重約一半,總補貼金額60億元。

(二)節能新政引發液晶電視背光源更替激化 D-LED滲透加速增長

自2010年以來開始的LED背光源替代CCFL背光源風潮,也因本輪政策補貼的推出達到高潮,在既要求產品達到節能標準,又避免提升生產成本,同時還要使消費者獲得較好的觀看體驗等多方因素的催生下,背光源技術變革在2012年進入了新一輪更新期。

先前的LED與CCFL之爭LED已明顯勝出,LED背光在布局中有更高的靈活性和可操作性。而在LED背光產品中又可細分為E-LED(側入式LED背光設計)和D-LED(直下式LED背光設計)。E-LED在液晶模組厚度、重量、能耗三大方面擁有無可爭辯的優勢,而D-LED則在亮度和對比度上有較好的表現,此外,D-LED產品有D-LED和低成本D-LED兩種產品解決方案,為企業配置產品成本提供了更多的選擇。

成本方面,低成本D-LED使用了CCFL背光的背光設計,使其成本比側入式背光的LED低約20美元,而與CCFL相比僅多出5美元左右的成本價格,基本實現了低成本化。隨著DLED在成本上逐漸接近CCFL,市場必將成取代之勢。據奧維諮詢(AVC)周度監測數據顯示,CCFL背光源2012年第14周(03.26-04.01)滲透率為18.06%,經過五一期間快速滑落已降至26周(06.18-06.24)的9.68%,跌至10%以下,而隨著企業在D-LED上的不斷投入,D-LED在低端市場已經明顯呈現出強勁的替代趨勢,滲透率到26周已躍至13.29%。

(三)實網銷售遇冷,虛網銷售漸趨火熱

進入2012年以來,國內彩電市場零售渠道銷售持續不振。與此相應的則是網上銷售渠道的一片紅火,隨著京東、天貓、蘇寧易購等一系列大型網上商城的崛起,在線購買家電產品逐漸成為流行,電商的低價優惠策略,促使不少消費者先到實體店體驗家電,再到網店下單。網絡銷售的興起對於傳統渠道的影響必將深遠,平板電視作為大家電的代表,較其他產品,其網絡銷售又具有其特別之處。

1、較實網渠道總體份額少,呈現明顯趨勢上升

從整體環境來看,目前彩電業正進入網際網路時代,虛網渠道飛速擴張,在網際網路背景下,傳統彩電品牌都處於轉型猶豫期,研發、產品、銷售在此背景下將發生巨大變化。但從目前來看,通過大連鎖、百貨商場、超市等實體渠道仍然是平板電視銷售的主要渠道,無論是產品銷量還是銷額,實體渠道的份額都是難以撼動的,而通過電子商務平臺實現的銷售份額仍舊較小,但隨著電商網站的增多、影響力增強,以及消費者消費習慣和觀念的改變,虛網銷售必將迅猛發展。

2、品牌集中度高,外資品牌優勢明顯

從銷售品牌來看,值得關注的是外資品牌在網店銷售的份額明顯高於國內品牌,這一方面是源於網上銷售的外資品牌平板電視產品具有較高的價格優勢,另一方面是因為外資品牌在消費者心目中所固有的影響力以及產品在實網渠道較高的定價。由於擁有一定的品牌優勢,加之在實網渠道價格較高,在虛網銷售中價格稍降便能引來大量消費者的關注和購買,形成購買訂單。國產品牌虛網渠道銷售佔其總銷量的比重相對較少。一方面是由於自身對於虛網銷售渠道定位,另一方面是為了規避虛網渠道頻繁的價格戰波及自身,影響實網銷售的投入與銷售節奏。

3、尺寸分布與實網渠道類似,32寸、42寸為主流

由於網絡銷售的特殊性,虛網渠道銷售的平板電視產品尺寸並沒有實網渠道豐富,但在主要銷售尺寸中與實網銷售的尺寸基本一致,均為32寸、42寸產品,此外,26寸、29寸、46寸、47寸產品在虛網銷售中也受到消費者的追捧。隨著網店銷售的不斷完善,相信在後續的銷售中網店尺寸將不斷豐富。

三、全年市場預測

(一)行業趨勢預判:宏觀經濟跌幅見底,行業下半年有望實現反轉

相較於一季度的艱難開局,二季度銷售的低於預期,後續市場發展的態勢又將是怎樣的情形,值得關注與分析,從二季度看下半年的消費市場需求,奧維諮詢(AVC)認為有以下幾個因素需要考慮:

1、價格:多重因素疊加,下半年彩電行業性價格戰一觸即發

整體來看,行業價格趨勢趨向於價格戰,在消費需求不振的背景下,受企業年度目標壓力,上遊產業鏈供應關係、節能補貼的價格刺激作用,電商價格等多重因素疊加影響,促使價格風險加大。

首先,需求持續不振、上半年企業年度目標完成情況不佳,將直接推高價格戰的可能。年初,各主力品牌全年計劃目標制定較高,面對2012年嚴峻的經濟形勢,以低價求規模是2012年的行業導向,由於上半年市場不景氣,在下半年各整機廠商可能使用更加激進的價格策略。同時,從目前的上遊供應情況來看,隨著國內京東方、華星光電陸續量產,上有產能迅速擴張,為了消化龐大的產能,不排除面板廠以降價的方式加速面板銷售,倘若市場持續不振,必將影響上遊面板廠量產推進。上遊降價勢頭明顯,必然帶動下遊成本降低,產品降價亦成為可能。

此外, 6月開始正式實施的平板電視節能補貼政策將明顯改變現有產品結構,廠商為了更多的獲得補貼金額,將集中推廣入圍節能產品,對於消費者來說,儘管補貼已經有變相降價的利好,但是值得注意的是,廠商為了完成50萬臺的目標同時獲得大額補貼款項,極有可能挑起節能產品的價格戰,並最終引發各品牌的價格競爭。

電子商務的蓬勃興起,尤其是家電類產品,大家電產品在各大電商網站的熱銷,悄然改變了消費者傳統的消費習慣和消費行為,傳統連鎖渠道日漸變為賣場體驗,實際成交則發生在滑鼠與鍵盤之間。家電類產品電子商務的興起對傳統零售渠道的衝擊無疑是巨大的,極其明顯的價格優勢,和日益完善的物流體系,都使得這一市場成為兵家必爭之地。線上渠道的低價對線下銷售構成極大威脅,倒逼線下價格走低,或者配以豐厚的贈品,變相降價。

隨著產品價格的不斷走低和消費信心的恢復,相信能夠促使市場熱度提升,達成全年目標,完美收官。

2、產業鏈:本土產業鏈崛起,供應關係將發生重大變革

2012年上半年,隨著華星光電和BOE的兩條8..5代線的投產,中國彩電行業的大尺寸TFT面板供應,又多了一個有利的來源,下半年隨著華星和BOE良品率的提高和投片規模的擴大,本體高世代面板的產能將迎來產能釋放和尺寸規格增加的雙重利好。特別是32吋、46吋等主力規格的穩定供應,有望改寫產業格局,這樣國內面板企業的產業鏈關係隨之會發生明顯改變,BOE在良品率持續爬升和價格優惠條件下,有望進入多數國內品牌的重要供應商之列;而華星光電也有希望通過與一些國內品牌達成技術與戰略合作,擺脫TCL一家獨大的供應格局,在採購合作夥伴方面邁出多元化的歷史性步伐。

但從行業的發展趨勢看,生產企業僅僅形成對上遊硬體廠商的採購結盟是永遠不夠的,隨著全產業鏈的全要素競爭法則的深入推進,整機企業和上遊企業在相互選擇的基礎上抱團競爭,採取上下遊協同作戰模式,從而形成從資源端(面板商、內容運營商)整機端、渠道端的聯盟體,才能真正在未來的競爭中佔得先機。

3、智能電視:多品牌混戰,產品定位新起點與新方向

國內各整機廠商相繼推出自己的智能電視產品,智能電視成為業界重點關注的新盈利點。國內品牌成為國內智能電視市場的主導力量,這一先發優勢在2012年表現得尤為明顯。同時,上半年外資品牌均已進入智能電視市場。2012年智能電視市場可謂群雄逐鹿,廝殺激烈。而在今年5月,聯想開始涉足國內智能電視領域,也使得這一戰事的走向變得撲朔迷離。

但從整個行業來看,對於智能電視方向的定位已然清晰。從技術方向來看,人機互動方式的變革將成為下半年行業競爭的焦點,上半年隨著語音識別技術的植入,市場掀起不小的語音電視浪潮,語音識別技術對於消費者來說是一個新鮮事物,操作便捷、解放雙手的體驗深受消費者的喜愛,但從現實上說,語音識別技術因其識別準確度問題、依靠網絡雲計算等方面問題,在使用方面仍存在較多的問題和困擾,在這個基礎上,手勢識別技術的推出無疑是對語音識別的完美接力,在下半年,手勢識別技術必將成為繼語音識別之後又一重要功能熱點,受到市場的熱烈追捧。

從市場方向來看,智能電視在上半年的市場表現不俗,月度滲透率高達26.8%,與3D電視相比,智能電視的發展並不受屏幕大小的限制,而且隨著智能電視晶片的不斷更新換代,低成本的智能電視解決方案相信將很快浮出水面,智能電視功能不再是高端旗艦產品的亮點,而是成為更多不同尺寸產品的標配。相信在智能電視體驗和網絡環境的不斷改善,會有越來越多的消費者選擇智能電視。

總之,智能電視給彩電行業帶來的不僅是一個新概念、新產品、新技術,它帶來的還是整個彩電產業商業模式的再造和戰略的轉型。面對當前彩電市場產品同質化嚴重、企業利潤低、產品更新換代快等眾多因素,智能電視的商業模式將成為整機企業利潤及市場增長新的機會點。相信,智能電視必將成為彩電行業發展新的驅動力量。

(二)2012年下半年度中國彩電市場成長趨勢預測

1、下半年行情走勢分析

2012年下半年行情,將在由宏觀經濟和市場需求代表的力量,以及由經濟政策和重大事件代表的力量兩類之間展開博弈。其中,由於全球經濟復甦的緩慢以及國內經濟增速放緩、物價持續維持高位,經濟和市場代表的力量向下,由於國內宏觀調控和相關體育賽事的到來,政策和重大事件代表的力量向上。

經濟和市場代表的力量向下,源於消費信心的持續低迷,物價高位,CPI儘管回落但仍難抵購買力的萎縮,PMI指標雖有持續中位上攀,但經濟擴張的跡象不足等。如僅依賴經濟和市場力量,彩電消費需求或將出現慣性下滑的風險。

政策和重大事件代表的力量向上,主要是基於對節能補貼新政的預期,節能新政的作用效果預計將在下半年開始逐漸顯現,倫敦奧運作為一個傳統市場運作亮點,對6-8月傳統淡季的調節作用也會顯現,而到了9月、10月,傳統的金九銀十,以及年末家電下鄉政策推出可能帶動的翹尾反應,使得下半年行情走勢看好。

據此奧維諮詢(AVC)預計,2012年第三季度全國彩電銷售預計達到1069.3萬臺,同比增長3.5%,第四季度銷量將達到1345.9萬臺,同比增長3.4%。

2、全年市場銷售情況預測

結合上述行情的背景分析,以及對消費市場需求,產業上下遊供需和變化,包括企業市場策略等方面的綜合分析,奧維諮詢(AVC)對2012年全年市場發展的判斷如下:

2012年國內電視零售量將達到4191萬臺,同比增長0.1%,其中,液晶電視國內零售量將達到3807萬臺,同比增長2.6%,等離子電視零售量將達到280萬臺,同比增長8.1%,CRT電視產品銷量繼續快速下降,零售量將達到103萬臺,同比下降52.4%。中高端產品的3D和智能標配,城市和農村的協同推進。預測全年國內3D液晶電視銷量有望達到1615萬臺,在平板電視佔有四成,PDP在上遊屏廠的積極推動下,3D滲透率高達84%,液晶3D電視銷量將達1379萬臺,滲透率也有望達到36%。全年智能電視的零售規模為1027萬臺,佔平板電視零售規模的25%,其中,液晶電視917萬臺,滲透率為24%,等離子電視110萬臺,滲透率為39%。

隨著六月銷售的結束,2012年上半年彩電市場落下帷幕,中國彩電市場上半年規模將已成定局,對於各彩電廠商而言,上半年的銷售情況可能對全年業績目標具有一定的影響,需求新的業績增長點在未來六個月裡顯得尤為重要。同時,隨著外資品牌在價格、產品功能等方面不斷發起新的攻勢,國內品牌將以怎樣的方式去應對,同時下半年行情走勢又將如何,值得業界思考與關注。■