期間費用科目核算什麼(期間費用等8個科目的核算問題)

2023-04-21 05:22:08 4

期間費用科目核算什麼?期間費用是指企業日常活動發生的不能計入特定核算對象的成本,而應計入發生當期損益的費用,接下來我們就來聊聊關於期間費用科目核算什麼?以下內容大家不妨參考一二希望能幫到您!

期間費用科目核算什麼

期間費用期間費用是指企業日常活動發生的不能計入特定核算對象的成本,而應計入發生當期損益的費用。

是企業日常活動中所發生的經濟利益的流出,與整個經營活動發生的費用相關。

期間費用包含以下兩種情況: 一是企業發生的支出不產生經濟利益,或者即使產生經濟利益但不符合或者不再符合資產確認條件的,應當在發生時確認為費用,計入當期損益。

二是企業發生的交易或者事項導致其承擔了一項負債,而又不確認為一項資產的,應當在發生時確認為費用計入當期損益。

具體分為銷售費用、管理費用和財務費用。

(一)銷售費用

銷售費用,指企業對外銷售商品和提供勞務等過程中發生的各項費用,以及專設銷售機構的各項經費。

企業為取得合同發生的增量成本預期能夠收回的,應當作為合同取得成本確認為一項資產;但是,該資產攤銷期限不超過一年的,可以在發生時計入銷售費用。

【具體包括:銷售產品發生的包裝費、運輸費、廣告費、裝卸費、保險費、委託代銷手續費、展覽費、銷售部人員工資、銷售部職工福利費、差旅費、折舊修理費等】

借:銷售費用

貸:銀行存款/應付職工薪酬/累積折舊

(二)管理費用

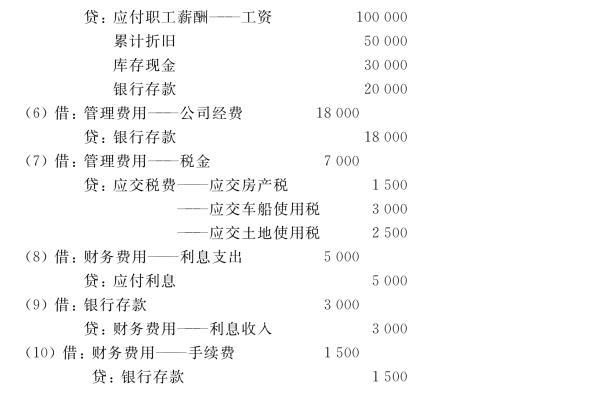

管理費用,指企業為組織和管理生產經營所發生的管理費用,包括企業在籌建期間內發生的開辦費、董事會和行政管理部門在企業的經營管理中發生的或者應由企業統一負擔的公司經費。

【具體包括:行政管理部門職工工資、修理費、物料消耗、低值易耗品攤銷、辦公費用、差旅費、工會經費、董事會會費、中介機構諮詢費、訴訟費、業務招待費、礦產資源補償費、研究費用、排汙費、生產車間和行政管理部門發生的固定資產修理費用等】

借:管理費用

貸:銀行存款/應付職工薪酬/累積折舊/累積攤銷

(三)財務費用

財務費用,指企業為籌集生產經營所需資金等而發生的費用,包括利息支出(減利息收入)、匯兌損失(減匯兌收益)以及相關的手續費、企業發生的現金折扣(減收到的現金折扣)、重大融資成分的攤銷等。

為購建資產發生的利息支出,符合資本化條件的,應計入有關資產的價值,不在本費用科目核算。

借:財務費用

貸:銀行存款/應付利息

營業外收入與支出(一)營業外收入

營業外收入,是指企業發生的與日常活動無直接關係的各項利得。

【主要包括:政府補助利得、確實無法支付而按規定程序經批准後轉作營業外收入的應付款項、捐贈利得、盤盈利得等。】

借:銀行存款

貸:營業外收入

(二)營業外支出

營業外支出,是指企業發生的與日常活動無直接關係的各項損失。

【主要包括:非流動資產報廢損失、罰沒支出、捐贈支出、非常損失等。】

借:營業外支出

貸:銀行存款/固定資產清理/待處理財產損益

其他易錯科目(一)資產處置損益

資產處置損益,是指企業出售劃分為持有待售的非流動資產(金融工具、長期股權投資和投資性房地產除外)或處置組(子公司和業務除外)時確認的處置利得或損失,以及處置未劃分為持有待售的固定資產、在建工程、生產性生物資產及無形資產而產生的處置利得或損失。

淨損失

借:資產處置損益

貸:固定資產清理

淨收益

固定資產清理

資產處置損益

(二)費用確認的時點與方式

各企業費用應按照權責發生制和配比原則確認,凡應屬於本期發生的費用,不論其款項是否支付,均確認為本期費用;

反之,不屬於本期發生的費用,即使其款項已在本期支付,也不能確認為本期費用。

(三)研發費用

研發費用,是指研究與開發某項目所支付的費用,包含研究階段發生的費用及無法區分研究階段研發支出和開發階段研發的支出。

研究階段全部費用化支出

借:研發支出-費用化支出

貸:銀行存款/現金/原材料等

月末合計計入當期損益

借:管理費用-研發支出

貸:研發支出-費用化支出

另:開發階段

開發階段的支出,符合資本化條件的需要進行資本化處理。

分錄如下:

借:研發支出-資本化支出

貸:銀行存款/現金/原材料

借:無形資產

貸:研發支出——資本化支出

企業所得稅對於研發支出的攤銷政策:

根據 財稅〔2018〕99號(以下簡稱99號文件)規定,企業開展研發活動中實際發生的研發費用,未形成無形資產計入當期損益的,在按規定據實扣除的基礎上,在2018年1月1日~2020年12月31日期間,再按照實際發生額的75%在稅前加計扣除。

形成無形資產的,在上述期間按照無形資產成本的175%在稅前攤銷 。享受此加計扣除政策的應按年度計算,在年度企業所得稅彙算清繳時從本年度應納稅所得額中扣除。

,

![2022愛方向和生日是在[質量個性]中](http://img.xinsiji.cc/20220215/1604989894118215680.jpg)