蘇寧國美京東誰能邁進新零售最後一碼

2025-01-21 12:30:09 1

在電商發展初期,受益於人口紅利以及行業發展帶來的流量增加,電子商務快速發展。零售企業在適應消費環境變化,尋求流量的過程中,或定位線上,或進行線上、線下的雙線布局。2016年,電商發展的時代紅利逐漸退潮,曾經的高速增長在紅利減退後遇到了發展瓶頸,企業在高速擴張期後,如何變現,獲得盈利,成為了投資人問的最多的問題。另一方面,時代的變化讓線上、線下等多元化渠道融合的趨勢加速發展,網絡、實體優勢互補,渠道單一的經營弊端日漸明顯。無論何種方式,企業的發展成果都會通過財報量化,作為企業經營的「晴雨表」,財報不僅揭示一個企業在一定時期內的經營和財務狀況,更能折射出企業未來發展模式和前景。

京東、國美、蘇寧 三季報背後的經營邏輯

京東作為我國自營電商的代表企業,以3C產品起步並在近年來擴充為全品類經營,但在渠道戰略上,京東仍以線上為主,是名副其實的電商。雖然京東以「京東幫服務店」為棋子,實現了在線下門店的布局,但是,相應的門店仍然以加盟店為主,店面規模較小,在真機展示、實景體驗、門店管理以及供應鏈的互通、線上線下流量共享等方面,無法與國美、蘇寧相提並論,僅為電商主渠道的一種補充形式。

在實體渠道存在明顯短板的京東,近年來受制於物流等成本的大幅投入,公司業績一直不佳。數據顯示,從2009年至2015年,京東分別虧損人民幣1.03億、4.12億、12.84億、17.29億、0.49億、50億、94億,大體呈現出逐年放大的趨勢。2016年,京東公布第二季度業績時,虧損收窄,曾有分析師認為京東將要實現盈利,但至三季度末,京東的虧損再度被拉大至8.079億元。

京東2009-2015年虧損額柱狀圖

對於持續的虧損,京東一直稱戰略性虧損是謀劃未來,要做「中國的亞馬遜」。但美國對衝基金Ironfire Capital經理在2014年即表示,京東並不是下一個中國亞馬遜,鑑於其品類、毛利率、退貨等問題,它或將成為下一個當當網。

再看蘇寧和國美,作為老對手,蘇寧激進轉型網際網路,國美則穩健深耕全渠道,兩者轉型效果大相逕庭。

數據顯示,自2007年以來,蘇寧主營業務呈現出「規模增大、盈利減小」的局面,近年實現盈利也是通過處置資產這類非主營業務收入獲得。如果扣除非經常性損益,蘇寧2014、2015和2016年前三季度的淨利潤分別是-12.52億、-14.65億和-9.63億元,主營業務連續三年處於大幅虧損狀態。

蘇寧2007-2016三季度經營數據

究其原因,蘇寧在經營範圍「全品類化」,「去電器化」的過程中,所受商品與競爭對手同質化嚴重,為獲得比較優勢,蘇寧需要與競爭對手甚至合作夥伴進行價格廝殺才能保持市場份額與銷售規模。雖然蘇寧在電商化的過程中相比國美轉型更為激進,通過全零售的發展也打破了電器零售商的禁錮,獲得了更大的市場空間,但以家電零售起家的蘇寧,在「去電器化」的過程中,失去了差異化商品運營能力這些供應鏈的核心優勢,而在快速轉向全品類經營的過程中,蘇寧更難攻克全品類的供應鏈難題。面對商品同質化,價格戰無法避免,而激進轉型電商渠道的建設成本疊加,使得公司盈利在近年來已經難以保障。蘇寧雲商2016年中報顯示,公司主營業務毛利率為13.62%,相比上年同期再次出現7.05%的下滑。

資料顯示,蘇寧在近年來的財報中多次提出,公司將優化商品結構、進行差異化產品組合,滿足用戶消費體驗,保持毛利水平穩定,但始終沒有詳細披露公司差異化產品佔比。反觀國美,公司的差異化商品佔比從2009年的1.2%,上升至2015年的35%僅用了兩年時間。至2016年三季度,國美的差異化商品佔比已達40%。

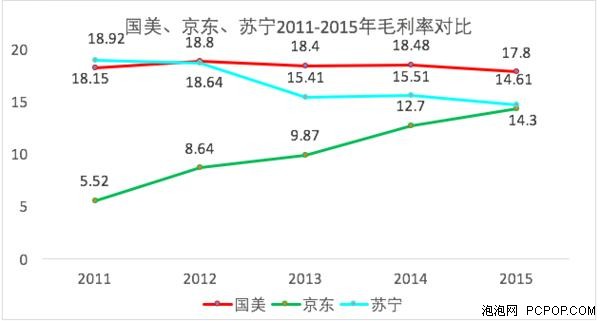

相比蘇寧轉型後的盈利下滑,國美在轉型全渠道戰略布局的同時,則實現了連續15個季度的盈利。這種盈利能力背後是經營管控和運營效率的體現,也是零售企業最重要的核心競爭力。數據顯示,2011年到2015年的綜合毛利率,國美高於蘇寧約2個百分點,高於京東約6個百分點。

國美、京東、蘇寧2011-2015年毛利率對比

11月22日,國美電器發布三季度業績。數據顯示公司銷售收入以及國美在線自營銷售收入相比上年同期分部增長了15%與79.4%。公司綜合毛利率為16%,大幅高於行業同類型企業,雖然前三季淨利潤出現了下滑,但是環比已呈現V型翻轉趨勢。對於淨利潤的下滑,國美指出,主要是由於公司主動進行戰略調整,核心門店改造使得主力門店收入減少,費用增加導致。

資料顯示,今年前三季度國美共計改造核心門店百餘家,單店平均改造周期為3個月,造成收入減少了約80億元。同時,大型門店的單店改造費用約為500萬元,中型門店的改造費用為300-400萬元,雖然改造費用按五年分攤計入費用,但是仍然對公司淨利潤產生影響。

國美預計,明年雖然預計改造門店數量為130家左右,但多為6000-8000平米門店,改造周期會比今年大幅縮短,同時,由於核心門店已經在今年完成改造,預計這些主力門店將成為明年的增長動力。以國美旗下的大中中塔全球體驗中心為例,該店改造前年收入約為15億元,毛利率19%,雖然核心門店的關閉拉低了國美今年毛利水平,降低了公司收入、削減了利潤空間,但是國美採取的以時間換空間的方法,或將在2017年取得成效。

全渠道深度融合或成新零售競爭起點

除了經營水平外,財報還透露出了各家企業未來發展的重點。從京東財報分析會上透露的信息看,受限於3C品類帶來的流量瓶頸,京東下一步著重拓展品類,強化快消品和家裝家居品類布局;蘇寧將深化線上線下的融合,並依託阿里提出的「新零售」,繼續與阿里加深捆綁;國美則將基於「全渠道、新場景、強連結」戰略繼續推進向家庭生活系統解決方案提供商的轉型,為用戶提供豐富的「產品+服務」場景。總結來看,京東以品類拓流量,蘇寧阿里以渠道融合提升體驗,國美則創新場景,以全渠道、全零售生態強化與用戶的深度連結和粘性。通過線上、線下等多界面的深度融合,將看似孤立的線上、線下平臺,轉化為各個埠,並形成流量的相互引導,從單一的商品經營向商品經營+用戶經營轉型。

隨著電商高速發展期的逝去,零售+網際網路的探索也走進了深水區。「全渠道零售」成為業界共識。中國最大的網際網路公司阿里也向實體「彎了腰」,近日宣布進軍「新零售」,進一步深化與蘇寧的融合,並通過資本運作的方式,積極拓展線下領域。對此有業內人士稱,阿里蘇寧在渠道融合上發力,根本還是要提升用戶的購物體驗,符合當下發展的趨勢,反觀京東,如果還停留在品類的簡單複製階段,經營邏輯不進行適時改變,或將錯過零售業快速變革的下半場。

美國作家威廉·吉布森曾經說過,未來早已在我們身邊,只是分布不均勻。零售業態多元化發展是好事,「百家爭鳴」也有利於行業進步,但對企業個體來說,只有擁有「未來視角」,才能保證當下的決策精準地踏在時代的節拍上。