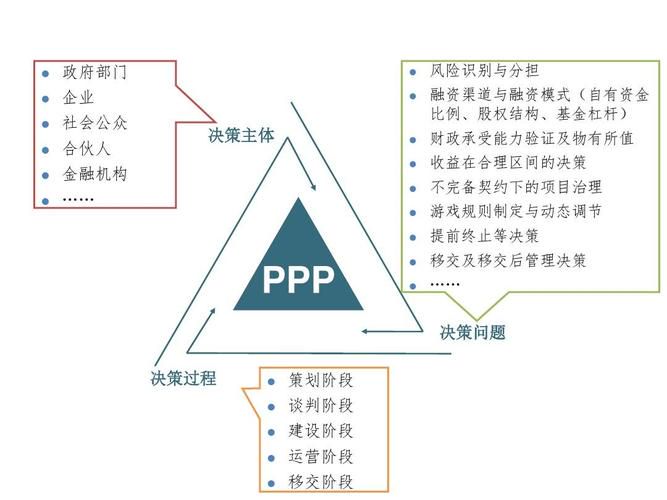

ppp是第幾章的內容(關於ABN和PPP的那些事兒)

2023-05-14 12:59:48 3

ppp是第幾章的內容?作者簡介:靳林明律師在政府和社會資本合作(PPP)領域具有豐富的經驗,涉及的行業領域廣泛,其主辦的多個基礎設施項目獲得律師業界大獎,其也被評為PPP項目金牌律師靳律師為國家發改委《基礎設施和公用事業特許經營法》立法專家組成員、國家發改委PPP專家庫成員、財政部PPP中心法律專家、財政部第三批PPP示範項目評審專家,多省PPP入庫專家,多個學術機構PPP專家靳律師多次參加PPP項目評審,正在或曾經擔任中山大學嶺南學院、北京國家會計學院、廈門國家會計學院等多家機構PPP培訓講師,下面我們就來說一說關於ppp是第幾章的內容?我們一起去了解並探討一下這個問題吧!

ppp是第幾章的內容

作者簡介:靳林明律師在政府和社會資本合作(PPP)領域具有豐富的經驗,涉及的行業領域廣泛,其主辦的多個基礎設施項目獲得律師業界大獎,其也被評為PPP項目金牌律師。靳律師為國家發改委《基礎設施和公用事業特許經營法》立法專家組成員、國家發改委PPP專家庫成員、財政部PPP中心法律專家、財政部第三批PPP示範項目評審專家,多省PPP入庫專家,多個學術機構PPP專家。靳律師多次參加PPP項目評審,正在或曾經擔任中山大學嶺南學院、北京國家會計學院、廈門國家會計學院等多家機構PPP培訓講師。

~~~~~~~~~ 2017年8月1日,國開行獨立主承銷的「唐山世園投資發展有限公司2017年第一期PPP項目資產支持票據(ABN)」(「世園ABN」)通過中國銀行間市場交易商協會註冊,成為全國首批在銀行間債券市場完成註冊的PPP項目資產證券化產品。唐山世園投資發展有限公司為世園ABN的發起機構,國開行擔任承銷機構和管理人,中信信託為資產服務機構,債券計劃發行總規模2.9億元。緊接著2017年8月11日,「華夏幸福固安新型城鎮化PPP資產支持票據(ABN)」(「華夏幸福ABN」)成功發行,標誌著我國銀行間市場首單PPP資產證券化項目落地。由於上述ABN產品非公開發行的私募產品,所以並未能找到發行說明書原文,只能通過媒體的隻言片語了解相關信息,具體細節無從知曉,那我們就來聊聊ABN和PPP的那些事兒吧。

自從《關於推進傳統基礎設施領域政府和社會資本合作(PPP)項目資產證券化相關工作的通知》(發改投資[2016]2698號)、《關於規範開展政府和社會資本合作項目資產證券化有關事宜的通知》(財金[2017]55號)(「55號文」)發布以來,PPP資產證券化就成了熱門話題。但是資產證券化不等同於ABS,ABS還有個長相酷似的「兄弟」ABN。簡單說,ABN是非金融企業在銀行間債券市場發行的,由基礎資產所產生的現金流作為還款支持的,約定在一定期限內還本付息的債務融資工具,和ABS的最主要差別在於發行市場的不同。

在此前的文章裡,我已經詳細分析過55號文的內容(詳見「律動PPP」文章《PPP資產證券化:問渠哪得清如許,為有源頭活水來》),但是內容之外有個細節恐怕很多人都忽略了:55號文的發文部門除了財政部和證監會,還有銀監會。這意味著55號文所鼓勵的PPP資產證券化並不限於證監會監管的ABS產品,還包括銀監會監管的銀行間債券市場發行的ABN產品。這也證實了此番資產證券化已貫通ABS和ABN兩類市場,擴大了市場投資人範圍,未來PPP和ABN的結合也將是趨勢所在。

最近看到有新聞媒體戲言:一家兩兄弟ABS 和ABN,PPP這姑娘最近都看上了。其實說起來,PPP這「姑娘」和ABN似乎更有緣。傳統ABN基礎資產就是以公共事業收費權為主,早在PPP火起來之前,2012年7月6日交易商協會有關負責人就發布《銀行間債券市場非金融企業資產支持票據指引》(「《指引》」)答記者問時就說明,《指引》規定的「基礎資產」既可以涵蓋收益類資產,例如租金收入、高速公路收費權、地鐵票款收入等,也可以涵蓋應收帳款類資產,比如承兌匯票、貨物應收款、建設轉移合同債權(BT合同)等。這為今後發行公用事業類資產ABN預留了空間。從實踐來看,水電氣等公用事業類資產,包括電廠及電網、自來水廠、汙水處理廠、燃氣公司收入;路橋收費和公共基礎設施,包括高速公路、鐵路機場、港口、大型公交公司;市政工程特別是正在回款期的BT項目等等都是ABN的主要基礎資產。已經註冊的ABN發行人也履見城投公司的身影,如寧波城建投資控股有限公司、南京市城市建設投資控股(集團)有限責任公司等。

傳統ABN和公共事業關係密切,PPP提供的又正是基礎設施建設和公共服務。ABN和PPP再續前緣,促進已經進入穩定運營期PPP項目固定資產盤活、產生流動性,延伸了PPP項目融資路徑,有效降低了PPP項目的融資成本,圍觀群眾自然是喜聞樂見。但是,應當注意的是,傳統ABN不設SPV,難以實現基礎資產和原始權益人的風險隔離,世園ABN和華夏幸福ABN均引入了信託作為SPV載體,實現了風險的有效隔離,對於融資人而言,可通過信託介入,實現資產的「真實出售」。這也暗合了55號文對PPP資產證券化風險隔離的要求。

不論是ABS還是ABN,總體來說,適時推動PPP資產的二級市場包括資產證券化都有益於融資多樣化和市場繁榮,這為市場所樂見。但是需要提醒各位,資產證券化本質是一種再融資方式,並非社會資本退出的「華容道」,要有所期待,但也千萬年抱有不切實際的希望。

PPP知乎,您的PPP大百科!

,

![2022愛方向和生日是在[質量個性]中](http://img.xinsiji.cc/20220215/1604989894118215680.jpg)