稅前扣除項目如何計算(稅前扣除項目詳細總結)

2023-09-14 11:24:22 2

稅前扣除項目如何計算?企業所得稅扣除項目是匯繳的重點,一般分為據實扣除項目、限額扣除項目、分期扣除項目以及不得扣除項目等只有分清稅前扣除項目,才能避免匯繳出錯,我來為大家講解一下關於稅前扣除項目如何計算?跟著小編一起來看一看吧!

稅前扣除項目如何計算

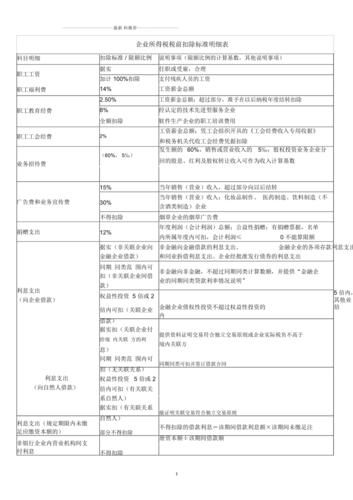

企業所得稅扣除項目是匯繳的重點,一般分為據實扣除項目、限額扣除項目、分期扣除項目以及不得扣除項目等。只有分清稅前扣除項目,才能避免匯繳出錯。

據實扣除項目

包括:職工工資;僱用季節工、臨時工、實習生、返聘離退休人員以及接受外部勞務派遣用工所實際發生的費用;軟體生產企業的職工培訓費用;非金融向金融借款的利息支出、金融企業的各項存款利息支出和同業拆借利息支出、企業經批准發行債券的利息支出;非金融向非金融借款利息支出,不超過同期同類計算數額,並提供金融企業的同期同類貸款利率情況說明;關聯企業付給境內關聯企業,提供資料證明交易符合獨立交易原則或企業實際稅負不高於境內關聯方;除企業所得稅和允許抵扣的增值稅以外的各項稅金及其附加;匯兌損失;按規定計算的固定資產折舊;特定企業特定固定資產(儀器、設備)可在當期一次性扣除;按規定計算的無形資產攤銷費用;按規定計算的存貨成本;長期待攤費用按規定攤銷的部分;轉讓資產的淨值;符合規定的資產損失;股權投資發生的損失;開辦費;按規定繳納的財產保險費:「五費一金」(基本養老保險費、基本醫療保險費、失業保險費、工傷保險費、生育保險費等基本社會保險費和住房公積金,註:如超過一定比例則按照限額扣除);特殊工種職工的人身安全險;環境保護、生態保護等專項資金;會議費;工作服飾費用;合理的勞動保護支出;低值易耗品攤銷;當年度實際發生的相關成本、費用;證券、期貨、保險代理等企業向經紀人、代辦商支付手續費及佣金;保險公司按國務院財政部門的相關規定提取的未到期責任準備金、壽險責任準備金、長期健康險責任準備金、已發生已報案未決賠款準備金和已發生未報案未決賠款準備金;煤礦企業維簡費支出、高危行業企業安全生產費用支出屬於收益性支出的部分,可以直接作為當期費用在稅前扣除等。在實務扣除中,應把握三個要件原則:實際發生、合理支出、符合政策。

限額扣除項目

包括:職工福利費不超過工資薪金總額的14%;職工教育經費不超過工資薪金總額的2.5%(經認定的技術先進型服務企業8%),超過部分準予在以後納稅年度結轉扣除;職工工會經費不超過工資薪金總額的2%;取暖費及防暑降溫費;與生產經營活動有關的業務招待費按照發生額的60%扣除,但不得超過銷售或營業收入的5‰(股權投資業務企業分回的股息、紅利及股權轉讓收入可作為收入計算基數);廣告費和業務宣傳費按照當年銷售(營業)收入的15%(化妝品生產和銷售、醫藥製造、飲料製造企業30%),超過部分向以後結轉;公益性捐贈支出不超過年度會計利潤總額的12%;補充養老保險、補充醫療保險分別按照工資總額5%;手續費和佣金支出按服務協議或合同確認的收入金額的5%(財產保險企業按當年全部保費收入扣除退保金等後餘額的15%,人身保險企業按當年全部保費收入扣除退保金等後餘額的10%);金融企業貸款損失準備金按照涉農貸款和中小企業(年銷售額和資產總額均不超過2億元)貸款1%;保險公司的農業巨災風險準備金按照本年保費收入的25%;中小企業信用擔保機構的擔保賠償準備按照當年年末擔保責任餘額的1%;中小企業信用擔保機構的未到期責任準備按照當年擔保費收入50%.中小企業信用擔保機構擔保賠償準備按當年年末擔保責任餘額1%;證券投資者保護基金按營業收入的0.5%~5%;期貨投資者保障基金在收取的交易手續費中按代理交易額千萬分之五至千萬分之十;期貨公司風險準備金按收取的交易手續費收入減去應付期貨交易所手續費後的淨收入5%等。

分期扣除項目

包括:租入固定資產的租賃費(經營性賃租)按租賃期均勻扣除,融資租入構成融資租入固定資產價值的部分可提折舊分期扣除;一般無形資產不低於10年分攤;投資或受讓的無形資產按照法律或合同約定年限分攤;已足額提取折舊的房屋建築物改建支出,按預計尚可使用年限分攤;租入房屋建築物的改建支出,按合同約定的剩餘租賃期分攤;固定資產大修理支出,按固定資產尚可使用年限分攤;其他長期待攤費用,攤銷年限不低於3年;開辦費可在開始經營當年一次性扣除或作為長期選擇費用攤銷;研究開發費用加計扣除(未形成無形資產的按研發費用的50%加計扣除,形成無形資產的按成本150%攤銷);維簡費支出、安全生產費用支出,屬於資本性支出的,應計入有關資產成本,並按企業所得稅法規定計提折舊或攤銷費用在稅前扣除等。

不得扣除項目

非銀行企業內營業機構間支付利息(符合規定並開票的可以扣除);罰款、罰金和被沒收財物損失;稅收滯納金;非廣告性質的贊助支出;捲菸的廣告費業務宣傳費支出;與取得收入無關支出;企業對外投資期間投資資產的成本;不徵稅收入用於支出所形成的費用;其他個人商業保險;企業間支付的管理費;企業內營業機構間支付的租金;企業內營業機構間支付的特許權使用費;向投資者支付的股息、紅利等權益性投資收益;所得稅稅款;未經核定準備金;自創商譽;與經營活動無關的無形資產;為發行權益性證券支付給有關證券承銷機構的手續費和佣金;按規定提取的用於環境保護、生態恢復等方面的專項資金改變用途的部分等。

(作者:李劍文 楊海麟 廖永紅)

,

![2022愛方向和生日是在[質量個性]中](http://img.xinsiji.cc/20220215/1604989894118215680.jpg)