喪失控制權後的合併報表後續處理(一票否決權是否影響合併報表)

2023-05-29 17:41:33 3

喪失控制權後的合併報表後續處理?資料來源上交所會計監管動態2021年第2期,現在小編就來說說關於喪失控制權後的合併報表後續處理?下面內容希望能幫助到你,我們來一起看看吧!

喪失控制權後的合併報表後續處理

資料來源上交所會計監管動態2021年第2期

案例:A 公司與外部投資者 B 共同投資設立 Z 公司,對Z 公司的持股比例分別為 80%和 20%,A 公司將 Z 公司自設立之日起 納入合併範圍。

201X 年,Z 公司引入了C 和 D兩名新投資者。增 資完成後,A、B、C、D對 Z 的持股比例分別為 64%、16%、10% 和 10%,Z 公司董事會由 7 名董事組成, A 公司委派 4 名董事, B、C、D各委派一名董事。(看到這個地方,如果不看後面,肯定是要並表的,但新的股東進來後,若A公司無法單方面主導 Z 公司的相關活動,不應再將其納入合併報表範圍。)

重點看章程規定:

根據 Z 公司章程, B、C、D在 Z 公司 股東會和董事會表決中對 Z 公司經營和財務活動等重要事項有一票否決權。A 公司與 B、C、D不存在關聯關係,A 公司沒有 對 B、C、D提供保證收回投資及最低收益率的承諾。A 公司能否繼續將 Z 公司納入合併報表範圍?

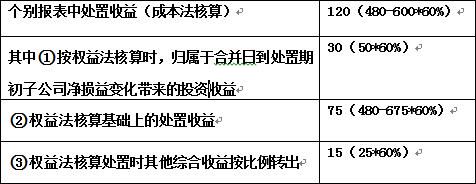

分析:增資完成後,A 公司仍持有 Z 公司半數以上表決權和半數以上董事會席位,但 B、C、D對Z公司股東會和董事會表決 事項享有一票否決權,當一票否決權不僅僅是保護性權利時, B、C、D擁有的權利可能導致 A 公司不能控制Z 公司。根據《企業會計準則第33 號-合併財務報表》, 保護性權利通常只能在被 投資方發生根本性改變或某些例外情況發生時才能夠行使,它 既沒有賦予其持有人對被投資方擁有權力,也不能阻止其他方對被投資方擁有權力。B、C、D在決策 Z 公司相關活動的權力機構中擁有一票否決權,對 Z 公司經營和財務活動等重要事項享有否決權,該項權利不屬於只能在被投資方發生根本性改變或某些例外情況發生時才能夠行使的保護性權利,屬於在對相關活動進行決策時有實際能力行使的可執行的實質性權利。 因 此,B、C、D擁有對於 Z 公司的實質性權利,A 公司無法單方面主導 Z 公司的相關活動,不應再將其納入合併報表範圍。

,

![2022愛方向和生日是在[質量個性]中](http://img.xinsiji.cc/20220215/1604989894118215680.jpg)