2012中國彩電市場第三季度回顧與展望

2025-05-15 15:19:08 2

泡泡網數字家電頻道10月27日 告別2012年上半年的種種陰霾,中國彩電行業邁入第三季度,面對宏觀經濟增速放緩等一系列不利因素,業內積極應對,成功把握節能補貼政策落實以來的重大利好,乘國產面板資源崛起之東風,密切配合,加強與上遊資源端的合作,充分圍繞節能補貼政策和智能電視做足文章,同時利用節假日銷售對線上、線下銷售等多渠道做有重點、有策略的營銷部署,快速響應,最終成功策動市場需求,在年內首次實現銷售量、銷售額逆勢回升。

一、2012年第三季度中國彩電市場盤點

(一)行業總體情況

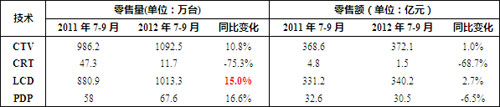

1、三季度整體彩電銷量達1092.5萬臺,同比增長10.8%,液晶同比增長達15%

據中國電子視像行業協會與奧維諮詢(AVC)聯合發布的數據顯示,2012年7-9月內銷彩電零售規模1092.5萬臺,同比上升10.8%,零售額372.1億元,同比上升1%。其中,液晶電視銷量為1013.3萬臺,同比上升15%,銷額為340.2億元,同比上升2.7%。等離子電視銷量為67.6萬臺,同比增長16.6%,銷額30.5億元,同比下降6.5%。

據奧維諮詢(AVC)分析,使得第三季度彩電零售規模增長的原因主要有:

(1)居民收入持續增長,消費信心恢復

根據國家統計局數據顯示,自2011年一季度以來,城鎮居民人均可支配收入持續增長,今年上半年超過GDP增速,達到9.7%,居民消費能力獲得有利保障,隨著日常消費物價的逐漸穩定,居民對耐用消費品的購買意願顯著增強,消費信心恢復,同時,在房地產市場明顯回暖的背景下,家電剛需被激活,加之相關消費刺激政策的出臺,國內彩電市場銷售增幅明顯。

(2)上半年增長乏力,下半年企業促銷常態化

據中國電子視像行業協會與奧維諮詢(AVC)聯合發布的數據顯示,2012年上半年有54%左右的企業銷量下滑,其中超過一半以上的企業銷量下滑超過30%以上,有超過七成以上的彩電企業上半年均價快速下降。量價齊跌必然帶來銷售利潤下降,面對上半年的業績表現,各廠商進入三季度,採取各種方式展開促銷,拉長節慶促銷期的同時,充分挖掘渠道分銷能力,線上,線下渠道各類活動密集展開,刺激了市場在第三季度的快速增長。

此外,節能補貼政策強勢發力,消費刺激作用顯現,拉動市場快速增長。

2、前三季度銷量同比降幅3.7%,三季度增長拉動功不可沒

2012年1-9月內銷彩電零售規模2814.3萬臺,同比下降3.7%,零售額975.9億元,同比下降11.7%。其中,液晶電視銷量為2576.1萬臺,同比提升0.1%,銷額為885.9億元,同比下降10.3%。與上半年銷量同比下降9.5%,銷額同比下降18.7%相比,1-9月各項指標均明顯好轉,三季度銷售快速提升拉動作用巨大,彌補上半年缺口功不可沒。

(二)細分市場情況

1、LED滲透率快速提升,已超90%

背光源技術變革在2012年進入了新一輪更新期。經過多年的技術發展積累,LED成本的不斷下降,LED背光在布局中又具有更高的靈活性和可操作性,這使得LED背光液晶在全尺寸和全領域的滲透率得以快速提升,到今年9月,已佔領市場的九成。

2、3D滲透快速提升,快門式偏光式比重為6:4

進入第三季度以來,3D產品份額穩定增長,3D電視在平板電視中的銷量佔比已在9月份達到37%,主要由於節能補貼報備產品中,3D電視機型較多,節能產品的熱銷也帶動了3D電視銷量增長。目前快門式和偏光式比重為6:4,較之前相比,二者的差距相對縮小。

3、智能電視走入穩定增長期,滲透率達32%

下半年以來,智能電視銷售持續成長,滲透率提升快速,9月滲透率達32%。智能電視尺寸銷量主要集中在40-42寸和46-48寸之間,50寸以上大尺寸產品智能標配化趨勢明顯。

4、新尺寸39寸、50寸產品表現搶眼,持續增長

據奧維諮詢(AVC)數據顯示,進入下半年以來,39寸、50寸產品表現較其他新尺寸優異,其中39寸產品自去年年底上市後,持續擠佔37寸市場份額,9月在整體市場中份額已達到6.6%,50寸產品進入三季度以來份額快速增長,9月已達5.7%,對46寸-48寸尺寸段形成壓力。

二、市場熱點

(一)智能電視熱度不減,UI體驗、操控體驗漸入佳境

自進入2012年以來,智能電視新品層出不窮,市面上的所有知名品牌主推出智能電視產品,而智能電視的功能也在眾多廠商的關注中日益完善,從處理器、內存、硬碟、屏幕、晶片、作業系統、UI、人機互動裝置,到不斷增加的外部設備,智能電視正開始真正走向智能化。在賣場體驗中,各智能電視廠商推廣概念差異化明顯,例如創維主打健康、TCL、長虹主打教育、聯想主打家庭娛樂等,均傳遞給消費者多元化的智能體驗,這一差異化戰略,對於行業健康發展有較大助益。

經過多輪的改進與演化,智能電視產品的UI體驗與操控體驗逐漸完善、漸入佳境,由於Android系統在各類智能電視中大量使用,特別是專門為大屏幕開發的Android4.0作業系統的推出,使得智能電視與智慧型手機的共通之處越來越多,這也給APP開發人員帶了新的想像空間。智慧型手機因硬體與軟體的完美結合給用戶帶了多重享受,智能電視的發展在後續也將逐步完善內容端的建設,真正做到硬體與軟體的完美結合。

(二)日系下滑,中韓爭霸格局顯現

自2008年三菱電機從洗衣機中退出,索尼裁員1.6萬人以來,日本家電全線撤退重組如疾風暴雨,進入2011年,東芝、日立、索尼將中小液晶電視業務統合,設立JDI公司,索尼與三星在液晶面板上合作告終,松下尼崎第三工廠停工等一系列事件接踵而至,2012年,日系品牌彩電在中國市場的表現更是受到波及,加之中日關係緊張、釣魚島事件影響,日系品牌在中國市場的地位日漸走低。

在這樣的背景下,日系品牌在中國彩電市場的逐漸沒落已是必然。從國內大尺寸市場情況來看,據奧維諮詢(AVC)數據顯示,2011年全年60寸以上大尺寸平板電視產品銷售量約17.9萬臺,銷售額近34.7億元。其中,日系品牌銷售量份額約佔84%。進入2012年以來,僅1-8月,60寸以上大尺寸平板電視銷量就達到16.8萬臺,銷售額達到30.2億元,大尺寸市場擴增趨勢明顯,但日系品牌銷量份額已呈現明顯縮水,僅為70%。與此相應,韓系品牌在此細分市場的份額已由去年的10%,提升至22%,國產品牌份額則從5%提升至7%。儘管國產品牌份額呈現明顯增長,仍落後於韓系品牌在國內該細分市場的成長速度。隨著日系品牌的逐漸退出,60寸以上大尺寸的競爭逐漸轉入中韓兩強爭霸格局,國產品牌擁有深厚的市場耕耘基礎,韓系品牌則以優異的產品力立足,但誰將最終贏得這場戰役的最終勝利,有待觀察。

(三)84寸點燃大尺寸市場爭奪戰

繼LG在年初CES展上展出84寸超高清大尺寸液晶電視產品後,7月20日,LG正式在韓國本土市場發布該款產品84LM9600。緊接其後,國內品牌康佳、創維、海信相繼於8月、9月推出其84寸液晶電視產品,國內其他廠商也持續關注,一場搶灘布局大尺寸產品的風潮由此展開。相較拼殺慘烈的主流尺寸市場,大尺寸、超大尺寸市場一直處於相對冷清的狀態,此次各大廠商輪番開進大尺寸市場,對於國內彩電市場的尺寸結構變動和供應關係的變動將帶來不可估量的影響。

奧維諮詢(AVC)認為,導致廠商積極布局大尺寸產品的原因來自以下幾個方面:

首先,中小尺寸面板持續缺貨,主推中小尺寸風險加大。進入2012年以來,隨著國內面板產能的逐步釋放,一大批中小尺寸面板逐步推向市場,致使國內中小尺寸面板供應格局明顯改變,受面板關稅、產品利潤等一系列因素影響,大批上遊供應方逐漸減少中小尺寸面板的供應,致使中小尺寸面板持續缺貨,廠商推廣風險加大,不得不選擇大尺寸產品。

其次,上遊資源端力推UD產品,大尺寸推廣契機來臨。上半年以來,面板廠商因顯示技術的不斷突破,以及利潤與業績壓力,不斷增加大尺寸產品生產比重,使得大尺寸產品資源供應充足,大尺寸產品推廣時機到來。

再次,終端銷售價格持續下調,高端價位產品空缺,急需補充新產品。近年來,液晶電視產品價格急劇走低,產品價格體系呈現快速變動,高端價位產品空缺,大尺寸產品成本不斷降低,為大尺寸產品推廣帶來契機,將大尺寸推向高端產品成為整機廠商必然選擇。

(四)節能補貼加速產品切換,節能產品比重節節攀升

1、政策消化期初見成效,產品結構明顯調整

進入六月以來,儘管相關工作仍在展開,並未全面鋪開,但從市場表現來看,第一批入圍的節能產品銷售已然成為企業主推的產品,在企業銷售的產品中比重逐漸看漲。根據奧維諮詢(AVC)周度監測數據顯示,從整體市場表現來看,2012年第20周(05.07-05.13)第一批入圍的高能效平板電視產品在平板電視總銷量的比重僅為35.28%,第32周(07.30-08.05)躍升20個點位,達到64.50%。

奧維諮詢(AVC)認為,彩電行業對於政策補貼的消化初見成效,在生產結構調整、庫存結構調整與渠道操作模式磨合等多個環節準備充分,隨著後續大量節能新型號產品大量上市,高能效平板電視產品必將成為市場的主流。

2、重點骨幹企業熱情高漲,推高節能產品銷量比重

因其入圍型號眾多,國內骨幹企業是此次節能惠民工程的最大受益者,在政策正式開始實施後,國內骨幹企業入圍產品的銷量比重快速增加,第20周(05.07-05.13)時,該比重為34.72%,進入7月份以來快速增長,到7月末,第32周(07.30-08.05),入圍節能產品銷量比重已達到70.72%。國內廠商參與熱情高漲,對於節能產品的力推程度也可見一斑。

眾多骨幹企業的參與,是平板電視節能產品真正走入消費者家庭的關鍵。未來,下半年將有更多入圍產品上市,廠商在節能產品推廣上下足功夫,做好各項環節的工作,必將使市場對於節能產品的認知和追捧將成為可能。

(五)城市市場新動向,線上渠道崛起

根據奧維諮詢(AVC)數據顯示,今年上半年以來,分級市場中城市市場的銷售比重明顯下降,尤其是特級城市市場,同比降幅接近30%,三四級市場卻逆勢而上,增幅明顯。值得注意的是,城市市場中近年來不斷湧現的家電網購,則為這一低迷增添一抹亮色,據奧維諮詢(AVC)數據顯示,城市市場彩電線上銷售比重在5月至8月已經佔比達到4%-5%。線上選購家電產品日漸成為人們的另一種選擇。

隨著電商銷售渠道的拓寬和逐漸成熟,線上彩電的銷售比重必將不斷的上升。而電商銷售因為不需要地租、水電費等銷售成本,其價格相對線下渠道來說有著得天獨厚的優勢,往往比線下的同款產品有較大的優惠幅度。線上渠道通過大規模,高頻次的促活動,充分培育培養家電網購市場熱度,並逐漸改變消費者原有的習慣在實體店體驗購買的消費習慣,使其逐漸轉由線下體驗,線上消費的消費模式。

線上頻繁的價格戰,逐級推波助瀾,使得在城市市場中線上市場規模逐級擴展。但同時值得注意的是,電商之間價格戰又形成了線上倒逼線下價格的趨勢,線下實體賣場開始出現與線上同步的低價和其他比價促銷形式。

三、全年市場預測

(一)第四季度行情走勢分析

2012年第四季度行情,受宏觀整體經濟形勢和四季度促銷節奏影響較大。首先,三季度經濟數據顯示,GDP同比增長7.4%,上季度為7.6%,GDP環比增長2.2%。其中,1-9月固定資產投資同比增長20.5%,9月規模以上工業增加值同比增長9.2%,9月社會消費品零售總額同比增長14.2%。這一現象反映出受國外需求疲軟、國內投資低迷的影響,經濟增速持續放緩,但可以期待的是,隨著經濟刺激政策的逐步落實,第三季度將呈現觸底反彈,並將在第四季度開始再度獲得動力。

預計進入四季度以後,10月將迎來傳統的國慶黃金銷售旺季,年末又將迎來家電下鄉政策推出可能帶動的翹尾反應,兩相輝映,第四季度彩電銷售行情走勢仍被繼續看好。據此奧維諮詢(AVC)預計,2012年第四季度全國彩電銷售預計將達到1257萬臺,同比增長1.2%,其中液晶電視1150萬臺,同比增長3.4%,等離子電視86萬臺,同比下降0.7%。

(二)全年市場銷售情況預測

結合上述行情的背景分析,以及對消費市場需求,產業上下遊供需和變化,包括企業市場策略等方面的綜合分析,奧維諮詢(AVC)對2012年全年市場發展的判斷如下:

2012年國內電視零售量將達到4040萬臺,與上年度相比小幅下降,其中,液晶電視國內零售量將達到3694萬臺,與去年持平,等離子電視零售量將達到244萬臺,同比下降6.1%,CRT電視產品銷量繼續快速下降,零售量將達到102萬臺,同比下降52.8%。中高端產品的3D和智能標配,城市和農村的協同推進。預測全年國內3D平板電視銷量有望達到1412萬臺,在平板電視佔有36%,PDP在上遊屏廠的積極推動下,3D滲透率高達八成,銷量191萬臺,液晶3D電視銷量將達1221萬臺,滲透率也有望達到33%。全年智能電視的零售規模為1032萬臺,佔平板電視零售規模的26%,其中,液晶電視933萬臺,滲透率為25%,等離子電視99萬臺,滲透率為41%。

隨著三季度銷售的結束,2012年上半年銷售的巨大落差已在該季度的強勢拉動下,快速撫平,中國彩電市場1-9月的銷售同比雖有小幅下降,但對於各彩電廠商而言,三季度的銷售情況對全年業績目標的達成積極意義顯著,也對四季度的營收壓力減輕帶來可能。四季度彩電市場將怎樣行進,國產品牌能否搭乘節能的順風,超額完成年度目標,業界拭目以待。■