華為之後,誰又能接棒國產高端手機市場?

2025-05-13 14:35:16 1

近3~5年,國內智慧型手機的崛起速度有目共睹,不僅在國內市場份額中佔主流的海外品牌僅剩蘋果一家,哪怕在全球市場份額的前六名中都拿下了四席。

但隨著行業技術發展的瓶頸,市場總會日趨飽和,換機周期也會逐漸延長,純粹靠走量取勝的路子肯定沒辦法一直維續,於是高端市場近兩華為年就成為了各家頭部品牌的必爭之地。

尤其是今年,作為國內高端智慧型手機巨頭之一的由於供應嚴重受阻,給了其它品牌很大的機會,各家都空前加大了旗艦產品上的投入,謀求迅速搶佔高端市場。那麼經過近一年的角逐,各家的收效又如何呢?

一、近期國內高端智慧型手機市場份額分析

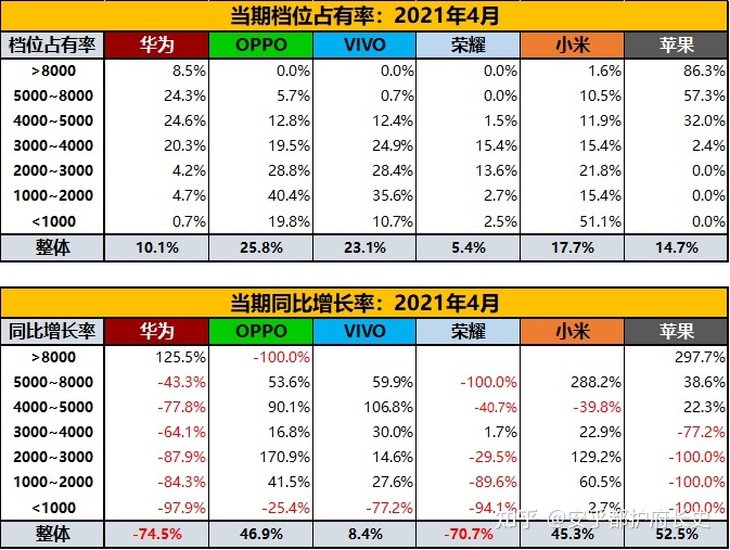

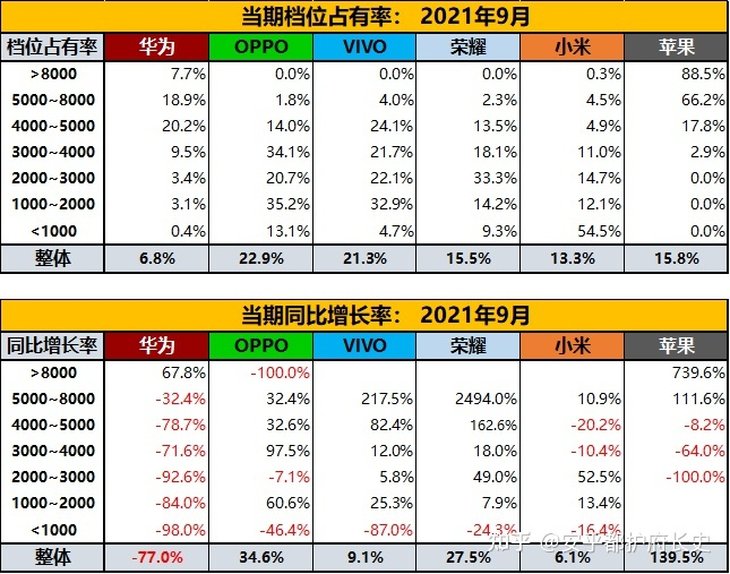

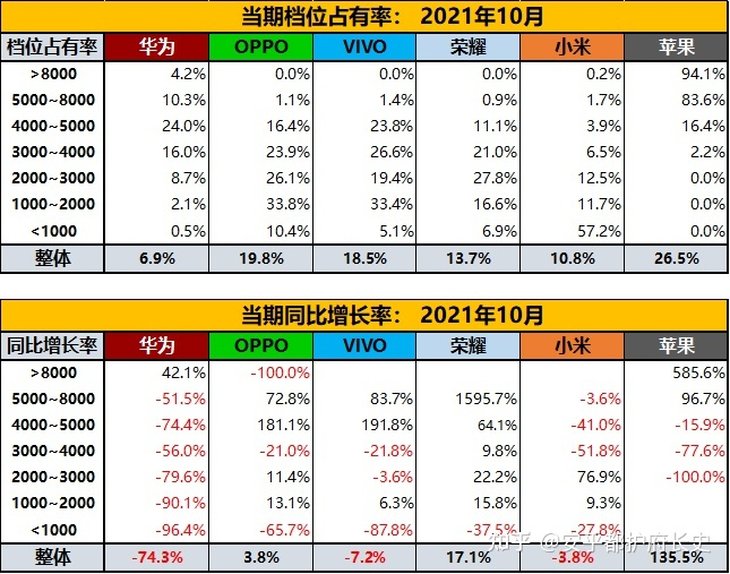

知乎大V @安乎都護府長史 按月統計了今年國內各家在不同價位的市場佔有率,這裡我們主要看4000元以上高端手機在4月(國產旗艦完成第一波集中爆發)、9月(下半年旗艦爆發,新iPhone發布前)、10月(新iPhone正式發售後)這三個月的表現。

蘋果

iPhone長期佔據國內高端智慧型手機市場的絕對領先地位,少了華為這個最大對手之後更是如此,iPhone13系列開售後的表現相當強勁,定價八千起步的Pro系列的機型至今仍處於供不應求的狀態,毫無疑問是當下的高端機霸主。

華為

受供應鏈制裁的影響,華為不僅總體,高端手機的出貨能力更是日趨下降,新旗艦P50系列無法支持5G功能確實對其市場表現也造成了不小的影響。

可儘管在這種情況下,華為仍然是目前除了蘋果外在國內高端智慧型手機銷售份額最大的品牌,5000元以上的份額甚至比其它四家國產廠商的總和還多一倍不止。

OPPO、vivo

這兩家今年的整體份額一直非常接近,並且也在今年高端市場當中有不小的份額增長。

但相比之下,在4000元以上的高端手機當中還是vivo明顯更佔優勢,並且它一直領先到了下半年,可以說是餘下四家國產廠商當中表現最好的了。

OPPO在上半年還算取得了一定的突破,認可度還是有的,但在下半年在旗艦上並沒有太大的動作,優勢沒能很好的維持下去。

榮耀

由於品牌獨立的原因,榮耀的高端一度停滯,直到下半年Magic 3系列才正式回歸,起步晚了很多。

雖然Magic3系列總體的銷量表現不算特別突出,不過增速非常明顯,很快就趕上了其它各家的份額,這對首次做真高端的榮耀來說也算是比較可觀成績了。

小米

小米的高端紅利主要在上半年和618期間集中釋放,增幅也是相當顯著的,但下半年押寶尚欠成熟的屏下攝像頭技術沒有獲得太廣泛的市場認可,表現略顯疲軟。

總的來說,雖然華為這兩年已經丟失了不少的高端手機份額,但到目前為止,依然沒有哪家國產品牌能夠很好地接續,曾經的高端消費群體又大量流回了蘋果手中。

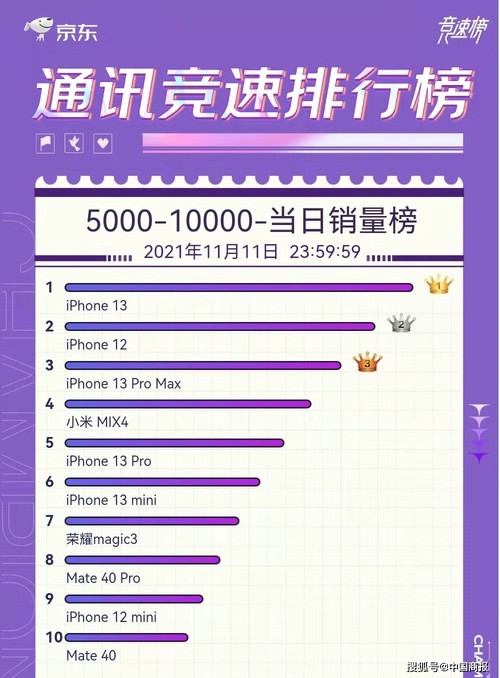

另外值得一提的就是在幾次電商購物節當中,各種比拼殺價所暴露的國產手機的保值率問題,官方過於迅速的大幅降價,不僅會直接傷害到老用戶,也會在很大程度上影響到之後大家選擇國產高端的信心。

比如在京東雙十一的戰報顯示,安卓陣營僅小米MIX 4的當日銷量超過了iPhone 13 Pro,但這很大程度上還是憑藉大幅的殺價換來的--8月才發布的MIX4降價幅度竟達到了35%。其它家的情況也並沒有好太多,上半年發布的國產旗艦幾乎還沒有哪個達到了iPhone 12的80%保值率。

儘管雖然各家降價促銷都有不得已的因素,如龍驍888的能效表現不達預期,難以拉動用戶換機;國內市場競爭激烈,品牌間互相殺價內卷等等,但核心原因還是因為各家短時間內都沒能立住大眾心中「高端」的形象。

二、從華為和蘋果,看高端機應具備的素質

從各家在國內高端市場的表現看來,似乎都沒能完全站穩腳跟,那我們不妨從蘋果和華為兩個成功者身上分析一下,它們究竟還欠缺什麼。

1.品牌力

眾所周知,手機技術的發展已經到達了一定的瓶頸期,近兩三年在形態上的突破無非屏下前攝和摺疊/捲軸屏兩種路線,但二者無論在成本還是易用性上,目前的表現都不算太好,對高端用戶的吸引力比較有限。

所以在這種技術革新很難成為換機動力的情況下,品牌在人們心目中的印象,就成為高端用戶購機的先決因素之一,簡言之就是「信任所以選擇」。但高端品牌力的形成並非一蹴而就,它是品牌提供的軟硬體、服務、定價策略、宣發調性、技術實力等等因素長期積累的成果。

這些因素一一分析非常複雜。而單就技術實力方面來說,華為和蘋果都很重視軟體到硬體的深度自研(麒麟和A晶片、iOS和鴻蒙),牢牢掌控產品體驗優化流程的同時,也充分展示了品牌的技術力。尤其華為是以後來居上的姿態,更加在本土樹立起了相當高的品牌認可度。

2. 外觀的高辨識度與質感

ID設計是用戶首先能感知到的最直觀的點,也承載著一定的用戶向外展示自己審美取向的效果,所以如何營造出獨具特色的辨識度,以及令人「舒適」的精緻感,無疑也是高端旗艦的必修課。

iPhone的外觀或許不是最吸引眼球的,但可能也是最耐看的,無處不在的圓角統一,無人能及的四邊等寬屏,質感出色的玻璃後蓋和不鏽鋼中框,都很好的展現出高端機的氣質。雖然它的大劉海不一定人人都待見,但一定能讓你一眼辨認出這是iPhone。

華為P系列的四曲面滿溢屏和潘通流行色都令人印象深刻;Mate系列更是在這個普遍傾向把鏡頭堆在左上角以提高堆疊效率的時代,仍然堅持居中圓環的後攝的獨特設計,並且把細節和對稱感都處理的非常好。

另外在機身材質工藝上,華為不僅最早對素皮材質進行了探索,而且這個行業普遍追求AG玻璃工藝的時代,反其道而行之,把亮面玻璃做到了手感溫潤如玉的新高度,打造出自身獨特的觸覺體驗。

3. 突出的影像能力

影像是當下所有高端手機都在卷的目標,許多高端用戶追求最好的手機拍照,並不是因為他們一定每天都在研究攝影,但哪怕只是偶爾用到,一個易用且能拍的好看的相機,也會成為選擇上很大的加分項。

iPhone影像的強大之處不在於高像素,也不在大底暗光夜攝,而是依託於A系列晶片強大算力的計算攝影。拍照時所見即所得的預覽窗口,無需等待的高速抓拍和出片,冠絕群雄的4K60 HDR視頻拍攝效果,以及大部分場景下準確穩定的畫面還原......這一系列優秀的拍攝體驗同樣離不開軟硬體自主設計的優勢。

而華為無論從技術力還是市場口碑來說,也都稱得上國產手機影像的天花板級別。除了廣為人知的徠卡聯名調色外,它也是國內最早進行自研影像算法的廠商,同時依託於麒麟自研ISP和獨家定製CMOS,在超感光、超遠攝、超級慢動作、創新濾色陣列等硬體層面也有非常多領先的探索。

4.「易用」的系統

對於手機系統,各家都有不同的理解,有的品牌主打面面俱到的功能支持,有的主打個性化的外觀定製,還有的主打0廣告純淨體驗,它們各自對應著市場的不同精細化需求,都沒有錯。

但要說市場整體最大公約數的需求還是「易用」,在目前各家基本交互邏輯趨向統一的情況下,能形成差異的地方不外乎四大點,它們看似平平無奇,但卻真不是每家都能做好。

iOS在這方面明顯有著天然的優勢:完全封閉可控的App Store,一切軟體獲取權限的行為都必須遵守規範,並且從系統層面就嚴格限制第三方軟體的安裝,系統和隱私的安全風險自然就降低了很多;加上iOS的用戶基數多且機型集中,主流的軟體總能夠迅速得到兼容適配,穩定性也就有所保證;統一推送和墓碑後臺機制的存在,也顯著減少了大量後臺應用的資源佔用,保障多開軟體的流暢和省電。

安卓的軟體生態開放,情況就要複雜的多。對此,華為從EMUI 8開始不惜短期犧牲系統流暢度,也堅持引入了更加安全的雙層虛擬機機制;在隨後的系統大版本中,又陸續加入應用級別的安全和隱私監測管理等,同時也對雙層虛擬機的流暢度問題不斷優化。

如今的鴻蒙OS 2.0,無論在系統響應、過渡動畫、高刷適配方面,都達到了安卓數一數二的水準;另外還有曾被一些線上用戶詬病的「省電精靈」,其實客觀上也確實增強了手機的續航能力,在大眾市場立下了口碑。

5. 生態聯動能力

做IoT雖然一方面是手機市場趨近飽和後,廠商擴展產品線的需要,但另一方面高端用戶確實有更強的消費能力和消費意願,樂於嘗試全套的智能生態,獲得無縫、統一的體驗。所以把生態平臺和生態產品做好,也是增強對高端用戶吸引力和用戶黏性的關鍵。

這方面,蘋果iCloud和HomeKit起步就非常早,發展出了非常成熟的智能生態。華為也在隨後不久推出Hi Link和多屏協同等服務,率先斬獲了不少國內市場份額。

三、未來誰能扛起國產高端機大旗?

上述幾大要素都不是一朝一夕能夠積累起來的,而且從真正實現它們之後,再到市場充分認知又需要不少的時間,因此全面發力高端僅一兩年的「榮米OV」沒能迅速接下華為在這方面空出的份額也算是情理之中。至於誰更有未來成為國產高端支柱的「潛力」?或許我們可以從各家今年的產品策略和市場表現當中看出一些苗頭。

vivo

vivo在高端市場的品牌力方面在四家當中算是數一數二了,這很大一部分是因為從X Play系列到Nex系列,再到X系列「超大杯」一直不間斷的高端步伐;同時標誌性的雲階設計也做到了既有辨識度又容易為大眾市場所認可;自研V1圖像處理晶片,加上今年聯名蔡司專攻影像,也頗有對標華為徠卡的意思。因此目前來說,vivo也是幾家當中高端份額最高而且最穩定的。

不過vivo目前的X系列雖然影像表現突出,但性能和快充方面仍然表現保守,總體看還是有些偏科的;與之對應的iQOO 8 Pro雖然補足了這兩項短板,卻又在高端的設計上又稍遜一籌,只能期待之後的Nex能不能帶來更加極致的表現了。

另外,OriginOS 1.0對系統新舊邏輯的更替還不夠徹底,IoT生態方面今年也沒有太大的動作,也成為制約其高端表現的原因之一。

OPPO

OPPO前期的高端早早就止步於2014年的Find 7系列,而在經歷了2018年Find X系列回歸「叫好不叫座」之後,該系列又沉寂了一年;隨後的Find X2系列由於定價偏高、外觀辨識度一般等因素,也沒有取得太亮眼的市場表現。

今年OPPO的Find X3系列選擇用高難度熱鍛工藝來呈現獨特ID設計,並且通過搭載口碑較好的次旗艦晶片大幅降低了售價門檻,在上半年的市場表現有了不小的進步。但它偏向激進的外觀設計也帶來輿論的兩極分化,一部分人愛不釋手,也有一部分無法接受;再加之潛望鏡頭、百瓦快充兩項傳統優勢的缺席,導致其今年市場表現有些後勁不足。

不過在IoT方面,OPPO這兩年的表現稱得上後來居上,從耳機、手錶到電視幾個領域,都推出了不少暢銷爆品,這對其生態黏性的構建無疑是有利的。另外,有消息稱OPPO旗下的哲庫科技也有在做自研NPU甚至於5G SoC晶片的計劃,技術儲備還是不容小覷的,其未來在高端市場的表現仍然非常值得期待。

榮耀

獨立後的榮耀離開了麒麟晶片的供應,此前曾被許多人不看好,不過它今年的市場表現足以令人刮目相看,高端機份額僅靠下半年的Magic3系列就追上了一線中遊水平。

新榮耀雖然換了新平臺,但還是保留了很多繼承自華為的軟硬體技術,在外觀設計上也有著許多相似之處,對於苦惱於買不到華為5G新機的老用戶來說,確實有不小的吸引力。

雖然獨立後也不乏多主攝融合無損變焦這樣的自研新技術,不過榮耀目前的系統大體還停留在EMUI的水平,相比於升級了眾多新特性鴻蒙OS 2.0仍然存在差距,因此在消耗完華為老用戶的換機紅利之後,它會如何樹立新的高端品牌,進一步打開市場,尚有待觀望。

小米

小米是近兩年把「衝高端」的口號喊得最為響亮的,同時它在旗艦機的新技術運用、高端質感的打造、影像實力等方面也確實有了肉眼可見的進步,但今年的小米問題就恰恰出在了傳統強項的系統上。

這裡不得不提到今年風口浪尖的MIUI 12。首先它在視覺和交互上帶來的重大革新,讓原本只能算偏小清新風格的系統,一下子就有了高端範兒,個人認為是小米衝擊高端不可或缺的一環。然而正是這樣大刀闊斧的改變,恰好碰上難以馴服的驍龍888,讓MIUI團隊一時顯得有些力不從心了,大批用戶反饋流暢度和穩定性都有了明顯的下滑,這對小米的口碑帶來不小的影響。

另外,下半年主打屏下前攝的MIX 4系列也是市場表現平平。個人可以理解這個系列肩負的全面屏時代開創者的定位,需要做足夠差異化的ID;但想不通的是,為什麼在參數必須有妥協的情況下,不願意進一步犧牲一些相機規格,把外觀做得更加極致。現在看的話,MIX 4就是參數黨和外觀黨兩邊都不足夠討好,雖然它在雙十一通過大幅降價促銷挽回了一些銷量,甚至一度霸榜,但同時犧牲的可能也是用戶對小米之後高端的信心。

這種種因素的疊加,也讓小米明年的高端之路看上去艱巨了不少。我想它們現在亟需一款軟硬體都足夠有說服力的旗艦,才能給市場一劑強心針。

總的來講,當下各家國產品牌的高端機雖然在許多方面與國際級旗艦仍存在差距,不過也確實讓我們看到了不少在頂級設計和尖端技術上的創新和突破,所以現在下「後繼無人」的結論還為時過早,相信作為多年來幾經考驗存活到現在的頭部品牌,無論哪一家的潛力都是不弱的。單就目前的表現來說,vivo已經搶佔了一定先機,只待Nex歸來全面衝刺;其它家同樣蓄勢待發,榮耀即將重振旗鼓,OPPO、小米還有諸多關鍵新技術預熱,最終鹿死誰手我們明年再拭目以待。