智慧型手機定製化 似乎是國產廠商的一條新出路

2025-01-20 14:32:11 1

中國的手機市場談論起營銷方面,我覺得OV稱第一就沒人敢稱第二。在剛剛過去的2017年,我們粗略的計算了一下OV發布的產品,OV加起來共有29款產品,其中定製款和特殊配色佔據了其中的18個位置。這些數據也是很多廠商終其一年,甚至是兩年都無法達到的數據。

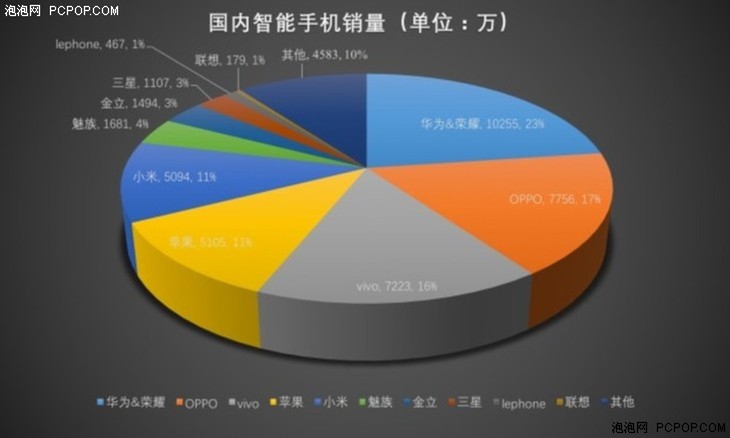

數據顯示,OPPO去年國內銷量7756萬部,排名第二;vivo則是7223萬部位居第三的位置。兩個品牌加在一起的銷量達到了1.4億部之多,而且這還沒有算上海外市場貢獻的近8000萬部的銷量。可以說OPPO憑藉著R9s、R11以及R11s;vivo憑藉著X9s、Xplay 6以及X20這幾款產品再次打了一場銷量寶座的攻堅戰,並且穩穩地守住了自己的高地位置。

但細細想來我們就會發現,兩個品牌6款產品,居然推出了18款特殊配色,也就是平均每個產品有3款定製化內容。而這些定製化既成為了用戶購買OV產品的一個理由,同時又成為了人們對於OV吐槽的原因所在。喜歡的人說OV推出的產品滿足了自己追星的需求,而吐槽的人說OV靠著簡單的產品定製化來圈錢,實際在產品方面毫無長進。

產品定製化-最開始就是由OV引領的一個潮流,之後的幾年隨著OV營銷方式的定型,為了抓住更多年輕用戶群體,為了在產品上形成一定程度的差異化和個性化。所以產品定製化也成為了在技術瓶頸到來之時的一個最優出路。

從很早開始,當用戶被分成商務。老人、女性、年輕這些標籤的時候,OV可以說是毫無猶豫的選擇了年輕用戶+女性用戶。再之後,女性用戶的標籤也慢慢弱化,OV的購買群體也就慢慢變成了年輕用戶,兼顧男女。

要知道,年輕用戶的購買能力可以說是非常強悍的,而且這些人對於身邊朋友的影響力要遠比商務用戶和其他用戶要大,可以帶動隱形銷售。但是另一個問題就是,這些年輕用戶普遍以90後為主,身為一個90後的我,深知這批人對於個性有著非常強烈的需求。而個性的需求也不僅僅是表現在生活方面,對於愛豆的追星以及生活方面的個性需求也是極其強烈。而OV的定製化套路則是非常準確的貼合了這些年輕用戶的心,對於追星的用戶,OV有著龐大的明星代言群體,幾乎每一個剛剛火起來的明星就被OV籤下,用來吸引粉絲關注。之後再推出定製化機型來吸引銷量,如此的連帶操作也轉化了相當一部分的銷量數據。但是這些也是基於產品本身沒有硬傷的基礎之上的,所以從OPPO R7和vivo X7之後,OPPO,vivo開始出現在各種各樣的銷量榜單上,也並不是偶然因素。

從2016年開始,我們也看到了市面上越來越多的類似玩法出現,比如代言人和定製化的出現,讓很多廠商豆乳雨後春筍一般出現了新的銷量以及品牌增長。但是這些增長的背後就是一個世代的大背景—技術創新的匱乏。

2016年至今,手機行業的進步僅限於雙攝像頭以及所謂的「全面屏」,而其他的呢?也確實很難想出什麼太大的進步。所以廠商們也開始了自己的「人設」建立,比如華為的「愛國」、OV的「年輕」以及小米的「發燒」,廠商們企圖通過這種方式去吸引「志同道合」,而代言人和定製產品在某些層面上也就成為了廠商為了延續這種「人設」所才去的一種方法。

但是在已經來到的2018年,這種「人設」方法還行得通麼?當用戶在2017 年已經經歷了太多的定製產品的轟且產品本身沒有太多進步的情況下,2018年的換機需求將會空前強大,而且這種需求也只有真正具備創新的產品才能夠滿足。定製化所能帶動的產品銷量將會下跌,並且這種下降態勢將會愈演愈烈。

所以說,2018年,用戶以及市場需要的是真正拿得出手的產品。對於那些「微創新」和毫無新意的定製化,用戶也會慢慢失去興趣,這樣的失望也會從產品轉移到品牌上,這樣下去的後果不用多說相信大家也都知道。

定製化是一條出路,但絕對不是長久之計。如果2018年繼續走這條路的話,前面將會是一片荊棘,異常兇險。

本文編輯:白沛然

關注泡泡網,暢享科技生活。