dcf估值法需要的財務報表數據(關於公司估值DCF現金流的思考)

2023-04-17 14:17:00

dcf估值法需要的財務報表數據?公司估值首先還是看行業空間,未來收入利潤增速能達到多少,今天小編就來聊一聊關於dcf估值法需要的財務報表數據?接下來我們就一起去研究一下吧!

dcf估值法需要的財務報表數據

公司估值首先還是看行業空間,未來收入利潤增速能達到多少。

其次再看現金流,很多擴張期的企業現金流不好,是因為需要很多擴張性的資本投入。 對於這樣的投入,要看行業是不是變化很快,是不是有可能導致這樣的投入在短時間內變得沒用。比如科技行業變化很快,擴張性的研發投入就導致很多時候之前的投入就白投了,一點剩餘價值都沒有。

而製造業的擴張性投入大頭通常是廠房、設備,一個是變化稍慢,另外就是產線改造之後大部分還能繼續使用。 自由現金流應該是從經營現金流中再減去維持性的資本投入,而不包括這樣的擴張性Capex,所以(有持續使用潛能的)擴張性Capex不應影響對FCF的計算,因此也不應該影響公司的估值。

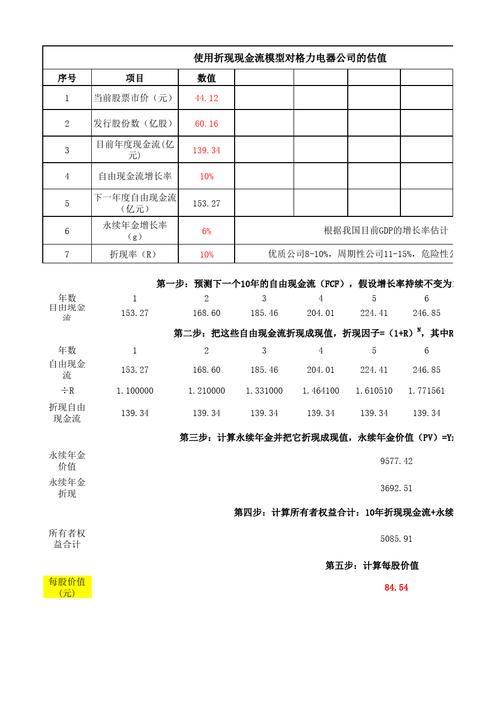

因此要有一個「終局」的概念,如果若干年後公司行業沒什麼增長了,那只需基本維持性投入,在這樣的情況下自由現金流大概會是多少,毛估估,估值是多少。這也對應了DCF裡terminal value的計算。

所以,不能僅憑公司自由現金流情況不好就盲目否定,淨利潤 折舊攤銷 營運資本變化 = 經營性現金流(CFO)。CFO - 維持性Capex = FCF,也就是過了擴張期後公司相對穩定的自由現金流。只有在這個基礎上計算DCF才是公司的「正確」價值。 當然,要判斷這個FCF能持續多久。製造業的可能長一些,科技類的就短一些,風險高一些。

本文源自銀行信息港

更多精彩資訊,請來金融界網站(www.jrj.com.cn)

,

![2022愛方向和生日是在[質量個性]中](http://img.xinsiji.cc/20220215/1604989894118215680.jpg)