三流合一具體指什麼(聊聊三流合一那點事)

2023-05-03 17:32:27 3

三流合一具體指什麼? 【導言】 N久以來,一些自媒體以「三流合一」為噱頭,在網絡上大肆贖買恐慌為正本清源,本期我們聊聊「三流合一」與進項稅額抵扣、虛開增值稅發票那點事,我來為大家講解一下關於三流合一具體指什麼?跟著小編一起來看一看吧!

三流合一具體指什麼

【導言】

N久以來,一些自媒體以「三流合一」為噱頭,在網絡上大肆贖買恐慌。為正本清源,本期我們聊聊「三流合一」與進項稅額抵扣、虛開增值稅發票那點事。

一、「三流合一」的起源

1、銷售商品、提供服務以及從事其他經營活動的單位和個人,對外發生經營業務收取款項,收款方應當向付款方開具發票;特殊情況下,由付款方向收款方開具發票。

——國務院《中華人民共和國發票管理辦法》第十九條

2、納稅人購進貨物或應稅勞務,支付運輸費用,所支付款項的單位,必須與開具抵扣憑證的銷貨單位、提供勞務的單位一致,才能夠申報抵扣進項稅額,否則不予抵扣。

——國家稅務總局《關於加強增值稅徵收管理若干問題的通知》(國稅發【1995】192)

這就是所謂的「三流合一」的起源。

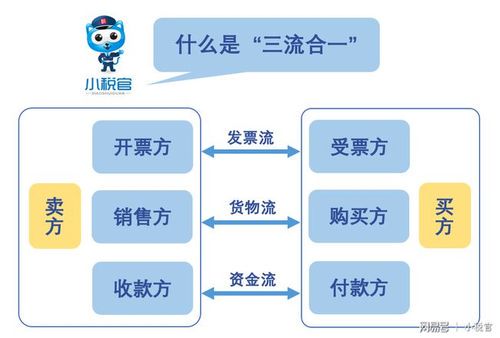

總結一下,「三流合一」簡單的說,就是指貨物流、發票流、資金流的連接主體應當一致,也即銷售方、開票方和收款方為同一主體;購買方、受票方和付款方為同一主體。如若三流不一致,就無法抵扣進項稅額。

二、「三流不一」的發票能否抵扣進項稅額

(一)正確理解國稅發【1995】192文件

立法目的才是法律解釋的基準和方向

從立法精神和歷史的角度理解《發票管理辦法》和國稅發【1995】192文件,「三流合一」顯然不是研判增值稅專用發票是否可以抵扣的依據和條件。

(二)國家稅務總局公告2014年第39號在糾偏

2014年國家稅務總局發《關於納稅人對外開具增值稅專用發票有關問題的公告》(國家稅務總局公告2014年第39號,該公告規定:

納稅人通過虛增增值稅進項稅額偷逃稅款,但對外開具增值稅專用發票同時符合以下情形的,不屬於對外虛開增值稅專用發票:

1、納稅人向受票方納稅人銷售了貨物,或者提供了增值稅應稅勞務、應稅服務;

2、納稅人向受票方納稅人收取了所銷售貨物、所提供應稅勞務或者應稅服務的款項,或者取得了索取銷售款項的憑據;

3、納稅人按規定向受票方納稅人開具的增值稅專用發票相關內容,與所銷售貨物、所提供應稅勞務或者應稅服務相符,且該增值稅專用發票是納稅人合法取得、並以自己名義開具的。

受票方納稅人取得的符合上述情形的增值稅專用發票,可以作為增值稅扣稅憑證抵扣進項稅額。

(三)2016年「營改增」在線政策問題解答

2016年5月26日國家稅務總局「營改增」在線視頻會政策問題解答,明確了兩個問題:

1、國家稅務總局對納稅人購進的其他任何貨物、服務,都沒有因付款帳戶不同而對進項稅抵扣作出限制性規定。

2、任何行業都可以按照現行規定使用農產品收購發票,並按照現行規定抵扣農產品進項稅。

5.26政策問題解答雖然不是規範的性文件,但作為官方的正式回應,表明了國家稅務總局的態度,也可以理解為國家稅務總局對此前所有關文件的法定解釋。

(四)地方稅務機關對於三流合一的態度

福建省稅務局2019年6月28日就「資金流和發票流、貨物流不一致是否屬於虛開發票情形」的答覆問答時明確:

按照實質重於形式的原則,發票應開具給實際貨物的購買方或者服務的接受方,與貨款的支付方式沒有直接關係。

三、「三流合一」與虛開增值稅專用發票

「虛開發票」,包括虛開增值稅專用發票和增值稅普通發票,但通常情況下指虛開增值稅專用發票。

最高人民法院《關於適用〈全國人民代表大會常務委員會關於懲治虛開、偽造和非法出售增值稅專用發票犯罪的決定〉的若干問題的解釋>的通知》(國稅發[1996]210號)第一條明文規定:具有下列行為之一的,屬於「虛開增值稅專用發票」。

(1)沒有貨物購銷或者沒有提供或接受應稅勞務而為他人、為自己、讓他人為自己、介紹他人開具增值稅專用發票。

(2)有貨物購銷或者提供或接受了應稅勞務但為他人、為自己、讓他人為自己、介紹他人開具數量或者金額不實的增值稅專用發票。

(3)進行了實際經營活動,但讓他人為自己代開增值稅專用發票。

從上述規定可以看出,虛開增值稅專用發票的本質是「沒有實事而為之」或「雖有實事而不實為之」,與「三流合一」沒有必然的關係。

「虛開發票」的範疇包含了「三流不一致」的情形;但「三流不一致」不一定構成「虛開發票」,因為「三流合一」是最理想化的模式,是簡單經濟的產物,而現實交易是複雜的多元的。

,

![2022愛方向和生日是在[質量個性]中](http://img.xinsiji.cc/20220215/1604989894118215680.jpg)