融資都有哪些渠道(融資渠道4種情況介紹)

2023-07-28 23:31:50 3

融資都有哪些渠道?大家好,今天我們就說說平時在融資過程中會選擇的幾種融資渠道之間的區別,下面我們就來說一說關於融資都有哪些渠道?我們一起去了解並探討一下這個問題吧!

融資都有哪些渠道

大家好,今天我們就說說平時在融資過程中會選擇的幾種融資渠道之間的區別。

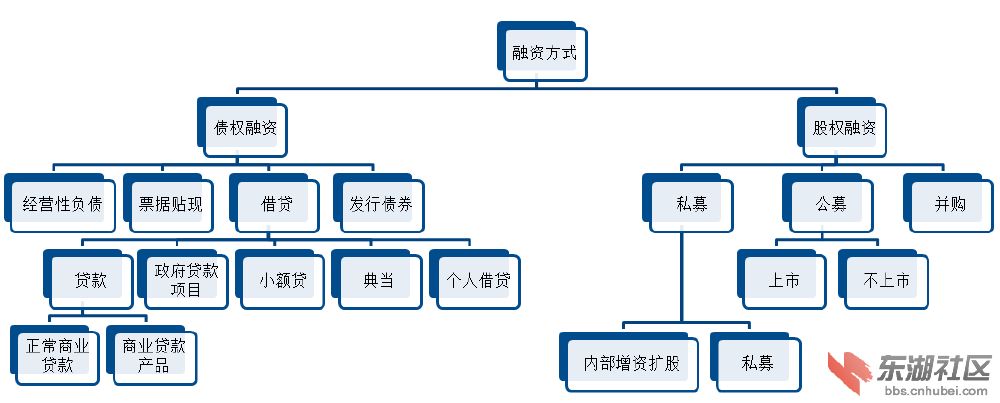

我們選擇的融資渠道無外乎下面四種情況:

一、自己去銀行辦理貸款

這種方式唯一的一個優勢就是融資成本小;但是,它的時間成本比較大,辦理過程相對比較慢。

如果我們在不懂的看徵信和不了解銀行貸款產品的情況下,很容易吃閉門羹,出現無人接待,無法辦理,不符合辦理條件等等意想不到的情況!因為去銀行辦理貸款和我們去銀行存款那是兩種待遇,所以,我們在選擇自己去銀行辦理貸款的時候,一定要提前了解清楚自己的條件符合銀行那種貸款產品。

比如某客戶名下有全款房,有房產證,想辦理銀行3釐左右的房抵貸款,還款方式:先息後本,3-5年循環用的這種產品。其實這個產品名稱叫經營性抵押貸款,顧名思義,是針對做生意的人群的,上班族不符合條件。因為辦理經營性貸款必須要有營業執照且在其名下滿一年時間,同時要求有實際經營場所。

如果我們沒有滿足這三個條件,直接去辦理,肯定會吃閉門羹或者無法辦理到這種很合算的貸款的!

當然,針對上班族人群的貸款也有先息後本,但是屬於消費貸,利息就不是3釐左右的,比如銀行的公積金貸款。

銀行公積金貸款對公積金繳存金額有門檻,一般月繳要在800-1000以上才能辦理,低於這個金額也是無法辦理成功的。不排除有個別銀行產品要求寬鬆的情況哈。

二、通過中介從銀行貸款

這種方式就相對自己去銀行辦理的融資成本高些,時間成本相對就低些,成功率也會大大提升。

因為中介就是吃這碗飯的,他們通過自己的了解,學習,研究;基本對各大銀行產品要求有一定程度的了解,能夠很大程度的評估出一個客戶符合那種產品。為客戶省區了很多前期工作,少走彎路。

特別說明:這裡說的中介是靠譜中介,不是那種市面上個別的黑中介哈!

存在既有道理,我們一定要擦亮自己的眼睛去選擇我們的合作對象,不能一棍子打死,找中介不靠譜!

通過靠譜的中介去融資,能夠很大程度的去減少由於自己的無知導致徵信查詢過多,影響自己徵信評分。節約時間成本!

三、通過貸款機構貸款

這裡說的貸款機構是有資質放款的機構,和我們上面說的中介是兩回事,特別說明下,以免混淆。

通過市面上的貸款機構去融資,也是很多人在銀行吃完閉門羹之後選擇的一種方式,這種方式貸到的款也是銀行資金,只是不是直接通過銀行放款,貸款機構從中間融息然後再放到客戶手裡。

相對直接去銀行辦理利息低,還款當時也比較單一(基本都是等額本息3年期),效率高,最快可做到當天放款,無紙化業務辦理。

當然,通過它們辦理貸款也是無需支付中介費用的。

四、從私人哪裡借錢

最後一種就是民間借貸,這一塊業務就相對比較敏感了,也比較複雜,簡單聊下,一筆帶過哈。

自從去年全國性整治了民間借貸的亂象,目前民間借貸法律規定年化不能超15.4%。大家在選擇的時候心裡有桿秤。

今天分享就到這裡,希望對家人們有所幫助。

,

![2022愛方向和生日是在[質量個性]中](http://img.xinsiji.cc/20220215/1604989894118215680.jpg)